業種別の調査ポイント(その1)~建設業~

業種別 税務調査のポイント(その1)~建設業~

業界の特徴

建設工事には、住宅やマンション、工場、学校、病院、ビルなどの建物を造る「建築」と、道路や橋、トンネル、ダム、鉄道などを造る「土木」があります。基本的な収益構造はいずれも同じで、元請業者は施主との工事請負契約の金額が、下請業者は発注業者からの発注額が「売上」として計上され、(さらにその下の)下請業者に対する「外注費」や建材の仕入代金である「材料費」、自社の現場作業員の「労務費」などが主な原価を構成します。

期末時点で引渡しが完了していない現場において生じた原価は、「未成工事支出金」(流動資産)として認識され、同現場で中間金として受取った工事代金は「前受金」(流動負債)として処理されます。

建設は受注物件ごとのオーダーメイドになるため、受注物件ごとの個別原価管理が必要となります。この 個別原価性 が建設業の何よりの特徴といえます。

現場ごとの個別原価を正確に管理しないと、適正な工事原価や(期末の)未成工事支出金の算定ができないこととなります。

したがって、現場ごとの正確な「工事台帳」の作成が業務管理資料としては当然のこと、税務対策としても有効といえます。逆に「工事台帳」を作成していないと税務調査において、売上と原価の不整合部分が大きな指摘としてなされる危険性があります。

また、工事期間が1年以上を要し、かつ、請負金額が10億円以上の工事は、税務上「長期大規模法人」として扱われ、売上の認識基準につき工事進行基準が適用されることとなります。

不正計算の動機及び方法

建設業において行われる不正計算の動機はさまざまですが、大きく類型分けすると次のように区分できると考えられます。そして、それぞれの目的(動機)を達成するために行われる不正計算の手口は以下のとおり異なってきます。

- 経営者の個人的な蓄財のためや遊興費などの捻出のための不正計算

→ (手口)「売上除外」や「架空外注費」など - 税金の過少申告や、利益の平準化(対「銀行」、対「経審(経営事項審査)」)のための利益の繰延べ

→ (手口)「売上の繰延べ」や「原価の付け替え(未成工事原価→完成工事原価)」など - 受注工作資金、受注者礼金、近隣対策費など領収書の入手が困難な資金のねん出

→ (手口)「架空外注費」など - 発注者からの要請による不正加担

→ (手口)「架空売上」と「架空外注費(キックバック資金)」のセットなど

【関連記事】 ⇒ キックバックを想定した調査(建設業)~準備調査から反面調査まで

また、公共工事の入札参加企業は、「経審(経営事項審査)」の評点が下がると欠格要件に該当し入札参加資格がなくなる場合があるので、それを逃れるために自社の利益を過大に計上する粉飾決算が行われるケースも見受けられます。

税務調査の着眼点

調査官が税務調査を行う上でもっとも重要なポイントは、真実の事実関係を示す信憑性のある資料を把握することです。不正のための細工を加えることが想定し難い資料です。

このような資料を「原始資料」と呼びます。

「原始資料」を把握できれば、それが示す内容が真実の事実関係であるとの前提で調査を進め、関係書類や会計-税務処理がそれと整合しているかどうかを検討します。整合性がとれない矛盾点があれば、それが不正計算や処理誤りを把握する糸口になります。

何を「原始資料」として扱うかは調査官の判断によります。

悪質な脱税のケースでは、調査官が「原始資料」と判断した資料が実は納税者により捏造された資料ということも有り得えますから、どの資料を「原始資料」として認識するかの判断については調査官の経験や洞察力が必要とされます。

【関連記事】原始資料とは ⇒ 税務調査の実態(その2)~帳簿調査~

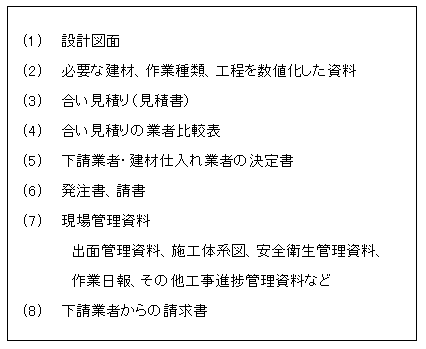

例えば、元請業者が、ある現場において作成した原価関係の資料が以下のとおりあったとします。

(1)設計図面→(2)必要な建材、作業種類・工程を数値化した資料→(3)合い見積もり(見積書)→(4) 合い見積もりの業者比較表→(5) 下請け業者・建材仕入れ業者の決定→(6) 発注書・請書→(7) 現場管理資料:出面(でづら)管理資料・施行体系図・安全衛生管理資料・作業日報その他工事進捗管理資料・・・・など→(8) 下請業者等からの請求書

よくある不正計算として、(6) 発注書・請書と(8) 下請業者等からの請求書の数量や日数、金額を改ざんすることによる外注費の水増し計上が挙げられます。

調査官がこの取引に不信感を感じれば、(7) 現場管理資料や(3)見積書、(4) 合い見積もりの業者比較表など「原始資料」として活用しうる信ぴょう性の高い資料(手が加えられていないはずの資料)の把握に努めます。

それが本当に「原始資料」に該当するかどうかを確認するために、更に(上記に記した)その前後の資料との整合性をチェックすることも時には必要です。

そして「原始資料」としていったん採用されれば、その資料に記載された内容が真の事実関係を示すものとの前提のもとに、不審と思われる資料((6) 発注書・請書と(8) 下請業者等からの請求書)が正しく処理されているものかどうかを評価することとなります。

税務調査による否認事例

- 外注費の架空・水増し計上

- 未成工事支出金の完成工事原価への付け替え

- 重層発注により入札の降り料を捻出

- 粉飾決算

- JV工事におけるスポンサーメリットの計上の時期誤り

- 未成工事支出金に含まれる交際費等の処理誤り

【関連記事】建設業における税務調査対応

【関連記事】その他の業種 税務署はこんな調査をしている↓

- 業種別の調査ポイント(その1)~建設業~

- 業種別の調査ポイント(その2)~製造業~

- 業種別の調査ポイント(その3)~情報通信業~

- 業種別の調査ポイント(その4)~運送業~

- 業種別の調査ポイント(その5)~卸売業~

- 業種別の調査ポイント(その6)~小売業~

- 業種別の調査ポイント(その7)~貿易業~

- 業種別の調査ポイント(その8)~不動産業~

- 業種別の調査ポイント(その9)~飲食業~

- 業種別の調査ポイント(その10)~病院・医療関係~

- 業種別の調査ポイント(その11)~国際取引~

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

一人親方からスーパーゼネコンまで、豊富な税務調査の実績により蓄積した調査ノウハウをあたなの会社を守るために提供いたします。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK