養老保険

当社は2015年7月、10月に養老保険に加入しました。

1人の従業員に対して、掛けたお金は1260万円となります。

この保険の投資は以下のような特徴を持っています。

| 主な目的 | 従業員の退職金 |

|---|---|

| 損金性 | 1/2損金 |

| 払込期間 | 従業員の退職時期まで |

| 満期返戻金の受け取り | 会社が受け取り、本人に渡す |

2つの保険に投資した目的

当社の節税は、「次の利益を出すための投資」を目的としています。

具体的には、「従業員が、もっと高いパフォーマンスを発揮したくなる動機づくり」への投資です。

これまで、従業員へは「仕事環境の改善」「生活の質の向上」「将来への備え」「健康・安全」という面で投資をしてきました。

投資をすることで、会社と従業員との結びつきが強くなり、高いパフォーマンスが期待でき、売上UPにつながると考えたからです。

投資の積み重ねによって、従業員は「会社は自分のことを大切にしてくれている」という意識を持ち、仕事への姿勢として表れています。

その結果、現在のメインの収益となるサイトが軌道に乗り、大きな売上があがるようになりました。

しかし、ここで安心するのではなく、奮起を促すために、さらに投資をすることしました。

投資したのは、従業員の退職金強化です。

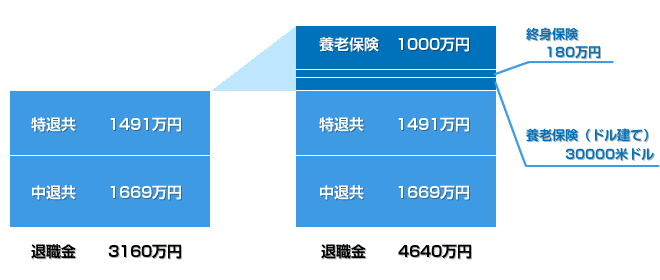

中小企業における、大卒の退職金相場は約1138万円というなかで、当社は中退共、特退共に加入し、約3000万円の退職金の準備をしていました。

そこに加えてさらに強化をすることで、「普通の会社以上」の待遇をしてくれているという意識を生み、より会社と従業員との結びつきが強くなると考えました。

中退共・特退共に加え、同時期に加入した終身保険と本ページで紹介する2つの養老保険により従業員1人あたり約4640万円の退職金が準備できました。

養老保険のスキーム

- 毎年、一定の保険料を支払う(保険料は半分損金)

- 払込満了期間になったら解約する

- 100%に近い金額、もしくは100%を超える金額を会社が受け取ることができる

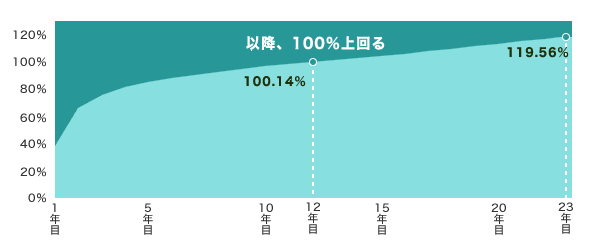

こちらは1回目に加入した養老保険の返戻率の推移を表しています。

満了期間まで払込むことで、119%を超える返戻金を受け取れます。

養老保険への加入で意識したこと

保険料を支払える保証

保険料の支払いが滞ると返戻率が低い状態で解約する必要があるので、支払いきれる目処をたてた上で、保険料を設定しました。

1つめの養老保険では、従業員が60歳になるまでの約20年間、保険料の支払いが続きます。

2つめに加入した保険の払込期間は「10年」を選択しています。

従業員の年齢は、まだ全体的に若く退職までは20年ほどありました。

しかし、契約期間を10年にした理由は、今まで加入してきた保険、不動産、諸々の支払いを計算したとき、従業員が退職するまでの20年間を支払い続けるのは困難だと判断をしたからです。

万一支払いが厳しくなった場合には、払済み保険へ切り替えることができます。

10年後には一旦会社にお金が戻ります。

このお金は退職金の原資に充てたいと考えていますので、満期を迎えた際、会社に十分な体力があれば再度、退職時期まで繰り延べをする予定です。

それぞれの保険の特性を踏まえ、払込期間が長い1つめは保険料を低めに設定し、短めの2つ目は、保険料を高めに設定しました。

保険金の受取人を会社にする

保険料の損金性は、満期返戻金の受取人を会社か従業員どちらに指定するかで保険料の損金性は変わります。

| 満期保険金の受け取り | 損金性 |

|---|---|

| 従業員 | 全額損金 |

| 会社 | 1/2損金 |

2015年の加入当時は、10年後、20年後会社が従業員にそれだけの退職金を支払える潤沢な資金があるかどうか保証はありませんでした。

もし、それだけの余裕がなければ支払えないことも考慮して会社に資金が戻る半分損金を選びました。

1回目のケース

| 加入時期 | 2015年7月 |

|---|---|

| 年間保険料 | $1090.89 |

| 払込期間 | 従業員が60才になるまで |

| 総支払額 | $25,090.47 |

| 返戻金 | $30,000 |

| 返戻金受け取り時期 | 2038年 |

| 返戻率 | 119.56% |

「現在進行中」の事例です。

詳しくは下記よりご覧ください。

2回目のケース

| 加入時期 | 2015年10月 |

|---|---|

| 年間保険料 | 1,016,080円 |

| 払込期間 | 10年 |

| 総支払額 | 10,160,800円 |

| 返戻金 | 1000万円 |

| 返戻金受け取り時期 | 2025年 |

| 返戻率 | 98.4% |

従業員の退職時期よりも早くに会社に資金が戻りますが、戻ったお金は、退職金の原資に充てる予定です。

「現在進行中」の事例です。

詳しくは下記よりご覧ください。