小規模企業共済

2008年3月、社長の退職金である小規模企業共済に加入しました。

この制度は、掛け金が全額所得控除になるため、社長個人の所得税の節税として使うことができます。

| 加入時期 | 2008年3月(39才) |

|---|---|

| 毎月の掛け金 | 7万円 |

| 年間の所得控除額 | 84万円 |

| 共済金の受け取り時期 | 退職予定の65歳(26年間) |

| 受け取り金額 | 2500万円 |

| 払込金額の合計 | 2184万円 |

| 利回り | 114% |

| 特徴 |

|

| 評価 |

|

この商品に投資をした目的

当社の節税は「次の利益を出すための投資」を目的としています。

具体的には、「従業員が、もっと高いパフォーマンスを発揮したくなる動機づくり」への投資です。

そのために、この18年間で累計14億6536万円、約73の商品に投資をしてきました。

その結果、20年先までの経営基盤を盤石にすることができました。

本サイトは、節税商品探しに苦しんでいる経営者さんのために、当社が経験を語ることを目的としています。

小規模企業共済への加入は、「絶対に潰れない会社作り」の投資にあたります。

この制度に加入した2008年当時は、それまではなかった「退職金、年金」を意識しはじめた時期でした。

この共済制度は、社長の退職金制度です。

「国の制度」であり、「掛け金が全額所得から控除できる」という点が決め手となり、この先、万一のことが起きた際にはこのお金を事業資金に充てることを踏まえて加入をしました。

39歳で加入、65歳の退職で、2500万円

加入時の代表の年齢は39歳、退職は65歳を予定しています。

掛金は毎月1000円から7万円まで可能で、当社は月7万円で加入しました。

退職までは26年(退職時65歳-加入時39歳=26年)となり、掛け金2184万円で、退職金は2500万円となります。

以下のページでは、退職時期や、掛金を入力することで、退職金を算出することができます。

退職金として受け取り、税金を支払ったあとに残る金額については、パートナー税理士の渡邊さんよりご説明していただきます。

退職時の税金計算

国税局OB税理士

国税局OB税理士渡邊 崇甫

税理士の渡邊です。

サクセスフューチャーのケースで税金のシミュレーションをしてみます。

本来、同時期に退職金として受け取る養老保険などと合わせて所得税の計算が必要ですが、ここでは本共済に限って計算をします。

退職金受取時には所得税、住民税が発生しますが、退職所得控除が適用されます。

また、課税方法についても分離課税方式となります。

所得税

控除額の計算方法は以下のとおりです。

- 勤続年数20年以下の控除額

40万円×勤続年数

※この計算の結果、80万円に満たない場合、控除額は80万円

※勤続年数とは、納付年数を指す - 勤続年数20年以上の控除額

800万円+70万円×(勤続年数-20年)

※勤続年数とは、納付年数を指す

サクセスフューチャーの代表は……

2008年に加入→退職時2034年なので、勤続年数は26年。

よって、勤続年数20年以上にあたります。

800万円+70万円×(勤続年数26年-20年)=控除額1,220万円

税金の対象になるのは、「退職金-控除額」の1/2になります。

退職金は 2,500万円なので、(2,500万円-1,220万)/ 2=640万円が税金の対象となります。

この640万円に対する所得税、住民税の計算は以下のとおりです。

- 所得税

640万円×20%=128万円

128万円-42万円=86万円

住民税

住民税は、一律10%です。(市民税6%、都道府県民税4%)

- 住民税

640万円×10%=64万円

受け取る金額

2500万円-86万円-64万円 = 2350万円となります。

所得控除により、どのくらい支払う税金がかわるのか

以下、小規模企業共済へ加入することで、どのくらい税金が節税できるかご説明します。

シミュレーションは、課税所得1000万円で本共済への掛金が7万円/月だったケースとなります。

なお、課税所得は、収入から基礎控除、扶養控除、社会保険料控除等を控除した後のことを指しています。

| 加入前 | 加入後(掛金7万円/月) | ||

|---|---|---|---|

| 課税所得 | 1000万円 | 課税所得 | 916万円 |

| 所得税 | 172万円 | 所得税 | 145万円 |

| 住民税 | 100万円 | 住民税 | 91万円 |

| 所得税+住民税 | 272万円 | 所得税+住民税 | 236万円 |

支払う税金額は、36万円の差が生じます。

掛金の前納により、年末直前でも最大84万円控除

渡邊先生、ありがとうございました。

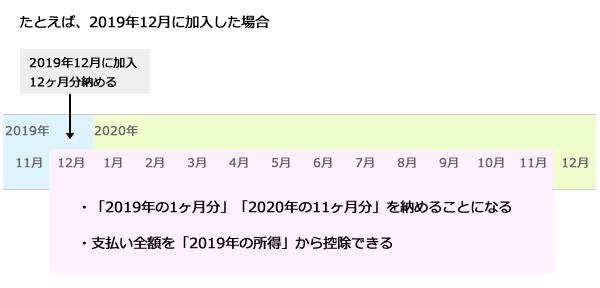

本共済には、数ヶ月分、1年分といったように先の積立掛金を一括して前払いできる前納制度があります。

そのため、年末の12月に加入した場合でも、最大84万円までをその年の所得から控除することができます。

なお、手続きは12月末までに、窓口にて受付を済まし振込にて入金をする必要があります。

口座振替を選択してしまうと、その年の控除にならないので、ご注意ください。

社長の退職金は小規模企業共済から

保険会社が準備する養老保険や長期平準定期保険、逓増定期保険などがありますが、まずは全額が控除となる小規模企業共済への加入をおすすめします。

しかし、注意点として、退職予定の年齢および加入期間によっては元本割れするケースがあります。

当社の事例では、26年間の加入で、退職時掛金に対して114%になる予定ですが、65歳以上を退職予定としており、残りの期間が15年未満の場合は元本割れしてしまいます。

加入の前に、まずはシミュレーションをして、加入するメリットがあるかどうかご検討ください。

加入した効果

この時期、従業員の退職金制度である「中退共」と「特退共」にも加入しました。

それぞれ1000万円以上が退職金として従業員に直接支払われます。

従業員へは、加入する福利厚生と目的、受け取れる金額等を周知した上で加入しました。

もちろん、代表自身の加入に関しても詳細に伝えています。

この試みにより、従業員に「会社がこれだけ自分の将来のことを考えてくれている」という意識や、「社長は会社のことを真剣に考え、対策をとっている」ということが伝わり、会社と従業員の信頼関係の強化ができました。

しかし、それらへ投資した直後にその効果が表れたとは言い切れません。

これだけに限らず、当社ではさまざまな投資をしてきました。

それらの積み重ねによって従業員の意識が強まり、仕事へ取り組む姿勢に変化が見られました。

結果、現在の約7億円の節税商品に投資できるだけの会社へと成長できました。

以下、これ以降に従業員および代表自身が加入した退職金制度をご紹介します。

| 加入した年 | 加入した保険 | 対象 |

|---|---|---|

| 2015年3月 | 1つめの終身保険 | 従業員と代表 |

| 2015年4月 | 2つめの終身保険 | 従業員のみ |

| 2015年7月 | 1つめの養老保険 | 従業員のみ |

| 2015年10月 | 2つめの養老保険 | 従業員と代表 |

小規模企業共済への評価

当社では、2019年7月1日の時点で、この投資に対して「3点(5点満点)」と評価しています。

なお、点数は評価する時期によって変わることがあります。

それは節税商品に対する知識、会社の状況(創業期、成長期など)、商品によっては為替の変動などが影響することがあるからです。

よって、商品の特性だけで判断するのではなく、会社の状況などを踏まえて投資すべきではないかと考えています。

当社が「3点」という評価をした詳しい背景や、状況に応じた判断に対する考え方をお聞きになりたい場合は、お気軽にご連絡ください。

当社が投資したほぼ全ての商品の情報提供者であるパートナー企業から詳しい説明を受けられるよう手配いたします。

この評価の背景を聞きたいサクセスフューチャーは73以上の商品への投資実績あり

2008年以来、100万円からできるLED照明事業をはじめ、保険や民泊、航空機など、さまざまな節税商品に累計14億6536万円を投資してきました。

当サイトでは、体験、実際に投資した商品のみを紹介しています。

投資実績を時系列で紹介しておりますので、ぜひご参照ください。

お問い合わせ売り手の情報ではなく、体験談の紹介

私達は節税商品の販売者ではありません。

経験に基づいた、節税に役に立つ情報提供と、課題解決の提案をいたします。

当社が節税の必要性に迫られたとき、節税情報をいくら探しても「売り手」の情報しか見つかりませんでした。

そのため、投資には相当の決断が必要でした。

幸い、ほとんどの投資はうまくいきましたが、失敗した例もあります。

「この体験談を紹介すれば、節税が必要な企業さまにきっと喜ばれる」と考えたのが、このサイトを作った理由です。

当社がどんな目的で何に悩み、どんな投資をし、うまく節税できたのかをお伝えしますので、お気軽にお問い合わせください。