業種別:税務調査対応(その1)~建設業~

納税者にとって税務調査は、なんとか追徴税額を最小限にして切り抜けたいものです。

税務調査においては、おおむね業種ごとに調査展開のパターンが決まっています。

自身の会社が営む業種について、どのようなパターンの調査が行われ、それに対しどのように対応したらいいのか・・・それを知り準備することが、税務調査をうまく切り抜けるうえでとても重要です。

ここでは、建設業の特徴とその対応策を見ていきます。

【関連記事】 ⇒ 業種に応じた税務調査の対応の仕方

建設業に対する税務調査のポイントについてはこちらを参考にしてください↓

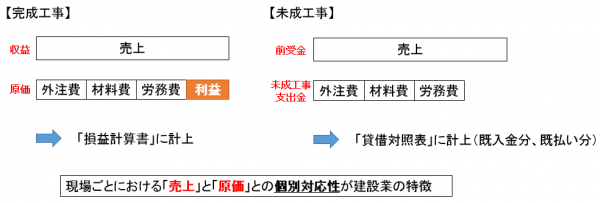

1 建設業の特徴

建設業者は、請負金額が「売上」として計上され、下請業者に対する「外注費」や建材の仕入代金である「材料費」、自社の従業者の「労務費」などが主な原価を構成します。

当期中に完成していない工事(未成工事)において生じた当期中の原価は、費用として処理できず、「未成工事支出金」(流動資産)として処理されます。

また、同じ工事で中間金として受取った工事代金は売上にはならず、「前受金」(流動負債)として処理されます。

建設業の特徴は、工事ごとの売上と原価との個別対応性です。

すべての現場がオーダーメイドによる建設です。

その対応性がきちんとできているかどうかが調査における着眼点となります。

2 建設業の調査対策

〇「工事台帳 」の作成による現場ごとの原価管理

税務調査では、必ず期末における未成工事支出金の計上の適否が検討されます。

正確な未成工事支出金の金額を算定するためには、工事台帳を作成する必要があります。

工事台帳とは、工事ごとの原価を明らかにするものです。

例えば、ある月に下請業者であるA社が甲、乙の2つの現場の作業をしていた場合、その月の請求書に記載された甲、乙のそれぞれの金額をそれぞれの現場(甲及び乙)の原価として割り振ることとなります。

共通費用は合理的にそれぞれの現場に割り振り、トータルとして各工事現場の正確な原価を算定します。

それにより未成工事について発生した原価、すなわち未成工事支出金の算定が可能となります。

工事台帳の作成は、どのみち調査官が調査のプロセスで行う作業を前もって自ら行うことにほかならず、それを正確に行うことにより経営管理がしっかりしている印象を与え、早期に調査が終了することに寄与します。

また、正確な工事台帳の作成は、当然に現場ごとの収支分析に役立つことは言うに及びません。

〇 赤字現場、利益率が低い現場の理由分析

調査官は、赤字工事や利益率の悪い工事を特に念入りに調査する傾向があります。

それは、売上除外や架空仕入れ、架空外注費を常に想定しているからです。

ただ、見積もり金額が甘かった、あるいは工事進行中に想定外の追加原価が発生したなど、正当な工事であっても赤字工事や利益率が悪い工事に陥ることは常識的にあり得ることです。

その理由を調査官にきちんと説明できれば、無駄な詮索を受けずに済み、調査もスムーズに進むことになります。

〇 「原始資料」(現場資料等)の管理・整備

他の項でも述べていますが、調査官は不審に思った取引については、原始資料まで追求し、真の取引関係を見極めようとします。

【関連記事】原始資料についてはこちら ⇒ 税務調査の実態(その2)~帳簿調査~

原始資料とは、発注書や請求書、領収書などではなく、直接お金の流れに関係のないもっと現場に近い真実の資料のことを指します。

具体的には出面帳や工事日報、現場での打合せ資料、その他の安全衛生管理資料などのいわゆる現場管理資料などがそれに該当します。

これらの資料は嘘をつきませんので、その管理、整備、保存を十全にしておくことで調査官の不審をぬぐうことができるのです。

【関連記事】その他の業種の税務調査への対応の仕方

- 業種別:税務調査対応(その1)~建設業~(当記事)

- 業種別:税務調査対応(その2)~製造業~

- 業種別:税務調査対応(その3)~運送業~

- 業種別:税務調査対応(その4)~小売業・飲食業(現金商売)~

- 業種別:税務調査対応(その5)~国際取引~

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK