国際取引を対象とした税務調査への対応

以下は日本の会社が海外子会社を利用してグローバルに事業展開しているイメージして図示したものです。

- 日本の親会社の各子会社への関与

-

- 日常的な経営指導

- 業務監査の実施

- 予算管理

- 子会社から対価を受け取っていない

- 各子会社と業務委託契約を締結し、現地の情報を収集

- 技術、販売スタッフとして出向者の派遣

調査官はどう課税しようと考えているかを読む

税務調査の担当官がこの図を見ればいろいろな検討事項を想定します。

担当官はさしずめシンガポール子会社がタックスヘイブン税制による合算課税の適用会社であるか否かを確認します。

適用会社でない場合、

シンガポール子会社の損益状況に注目。

合算課税をしたら日本の親会社の課税所得にどれほどのインパクトがあるか。

それが大きな金額であれば本腰を入れて調査対象とし、適用除外要件を満たしているかを確認する。

軽課税国であるポーランドに所在する子会社も同様です。

現金なものでしょ(笑)?

担当官は限られた時間内でなるべく大きな成果(非違事項の発見)を挙げることを考え、調査項目の優先順位をつけるのです。

税務当局が指摘しそうなことを徹底的に予測すること

調査を受ける側からすれば、担当調査官がどういう問題を想定して調査を進めているかを把握しておくことは、その対応上、極めて重要な事項です。

国際取引に不慣れな税理士が多いため、

税務署の意のまま課税されることが多い。

上記のシンガポールの件以外にもさまざまな分析、予測が必要です。

以下に例を挙げてみます。

国際取引は一歩間違えれば大きな課税に発展するリスク

以下は国際取引、特に海外子会社との取引で一歩間違えると大きな課税に発展するおそれのある項目です。

- 移転価格

- タックスヘイブン

- 寄附金認定課税

- 調整金(謝礼金、なだめ料)に対する交際費課税

- 国際的な企業再編に関する時価評価の問題(簿価取引の適格性否認)

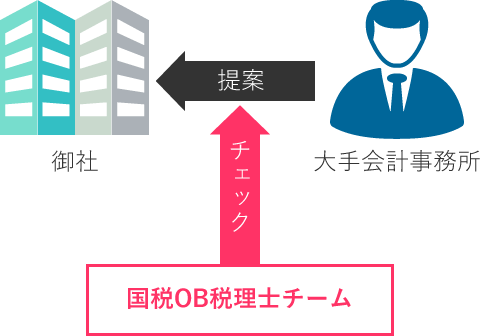

大手国際会計事務所が提案する租税回避スキームには、税務当局が常に目を光らせている

税務リスク回避のために

当チームは上記のような税務リスクを回避するため、税務調査で指摘を受けないベストな「対応策」を提案します。

現在、顧問税理士と契約中であれば、セカンドオピニオンとしてご利用ください。

当チームが御社と会計事務所の間に入り、大手会計事務所の提案内容の是非を判断することもできます。

国際的な事業展開をしておられましたら、ぜひ当チームのご利用をご検討ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK