税務調査の実態(その2)~帳簿調査~

調査官が税務調査として対象会社に臨戸し、代表者などにその会社の事業概況についてのヒアリングを終えると、いよいよ税務調査の本丸ともいえる「帳簿調査」に取り掛かることとなります。

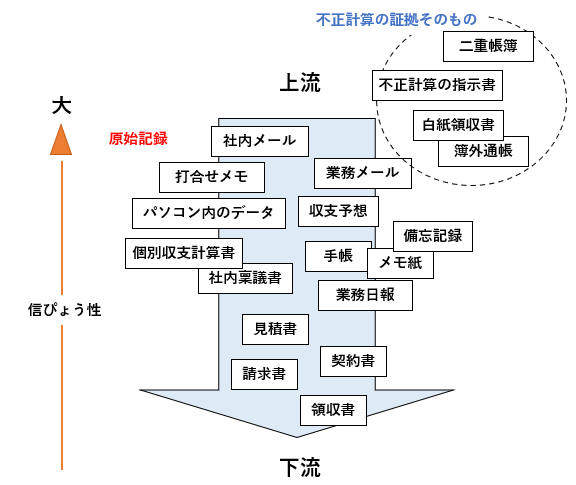

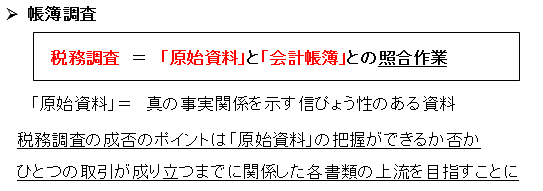

税務調査では、「請求書」や「契約書」などの会計的に処理される具体的な数値が記載された書類より、それより更に真実の事実関係を示す資料として信ぴょう性のある「原始資料」の把握に努めます。

税務調査は性悪説の立場で行われますので、「請求書」や「契約書」には不正の手が加えられ、改ざんされているかもしれないと考えるからです。

「取引」が実現するまでに至る過程で作成される様々な関係資料を川の流れで例えると、「契約書」や「請求書」はもっとも下流で作成される書類となります。

「原始資料」は、改ざんが行われる蓋然(がいぜん)性が低いと想定される程度の上流にまでさかのぼった流域で作成される書類のイメージです。

以上のことを踏まえると、帳簿調査とはすなわち、「原始資料」と「会計帳簿」との照合作業であるといえます。

「原始資料」と「会計帳簿」の不整合が確認されると、その取引についての真実の全体像を洗い出し、本来あるべき税務処理を当てはめることとなります。

通常の「帳簿調査」を行う中で、納税者が「原始資料」を隠し持ち、その提示を拒んでいると調査官が判断すれば、事務所内のデスク、キャビネット、パソコンの中などの「現況調査」を実施することになります。

また、調査会社の「帳簿調査」だけでは、不信感がぬぐえない取引があれば、調査官はその取引先に「反面調査」を実施して真の事実関係の解明に努めます。

真の事実関係がにわかに確認できない場合は、それを効率的・機動的に解明するためのなさまざまな調査手法を用いて、真実にアプローチしていきます。

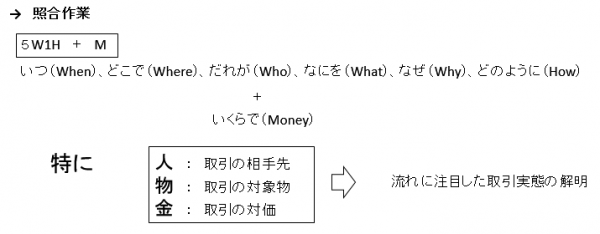

真の事実関係を解明するうえで意識するのは、5W1H+M(Money)です。

特に「人」、「物」、「金」の流れに着目した取引実態の解明がなされます。

【関連記事】 ⇒ 調査現場で展開される調査の実態↓

- 税務調査の実態(その1)~事業概況ヒアリング~

- 税務調査の実態(その2)~帳簿調査~(当記事)

- 税務調査の実態(その3)~現況調査~

- 税務調査の実態(その4)~反面調査~

- 税務調査の実態(その5)~現物確認調査~

- 「損益面(PL面)からの調査」と「財産面(BS面)からの調査」

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK