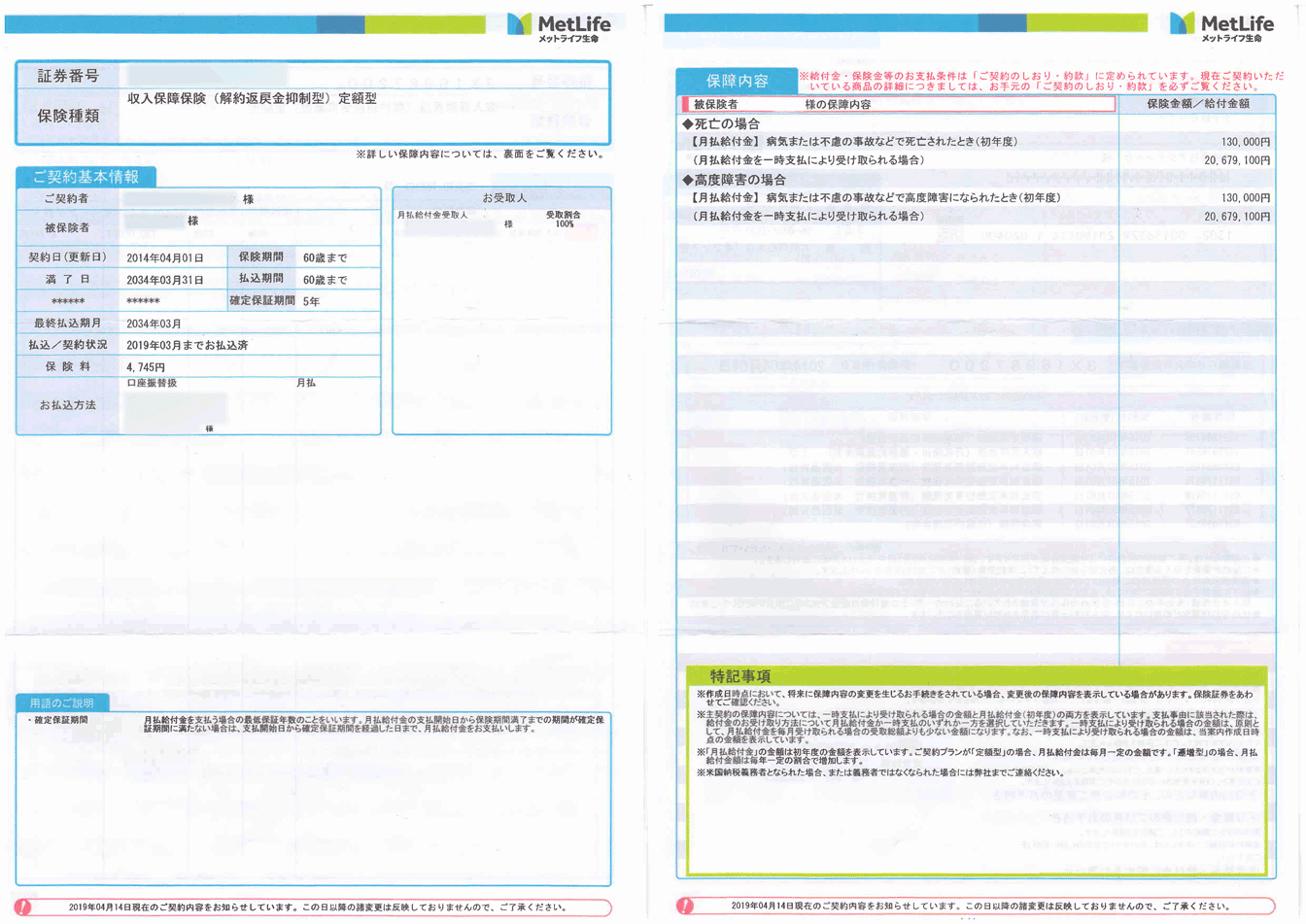

収入保障保険

2014年4月、従業員の福利厚生を目的に加入した収入保障保険をご紹介します。

| 加入時期 | 2014年4月 |

|---|---|

| 月間保険料 | 4,745円 |

| 払込期間 | 従業員が60歳になるまで |

| 保障内容 | 毎月13万円支給 |

| 保障期間 | 従業員が60歳になるまで |

| 保険金受取人 | 会社が受け取り、家族に支給する |

| 返戻金 | なし(掛け捨て) |

| 目的 | 従業員の福利厚生 |

| 特徴 |

|

| 評価 |

|

実際の証券がこちらになります。

収入保障保険に投資した目的

当社の節税は、「次の利益を出すための投資」を目的としています。

具体的には、「従業員が、もっと高いパフォーマンスを発揮したくなる動機づくり」への投資です。

これまで、従業員へは「仕事環境の改善」「生活の質の向上」「将来への備え」「健康・安全」という面で投資をしてきました。

投資をすることで、会社と従業員との結びつきが強くなり、高いパフォーマンスが期待でき、売上UPにつながると考えたからです。

このころは、「健康・安全」を意識した時期です。

ある日、従業員の1人が通勤中に事故をしたことを機に、2014年3月に事故や怪我に備える傷害保険へ加入しました。

ある程度は労災保険で対応ができますが、もし今日明日、従業員が大きな事故や怪我をした場合、労災保険では補填できないようなケースに対して、従業員の代わりに会社でカバーしたいと感じたことが加入の背景です。

また、最悪のケースのことも考えました。

従業員が亡くなったり、重度の障害により働けなくなった場合、その家族にも大きな影響がでます。

そのようなことが起きても、遺族の生活や本人の入院費などを会社が保障を準備することで、従業員が安心して仕事に取り組めるようになると考え、傷害保険に加えて4月に本保険に加入しました。

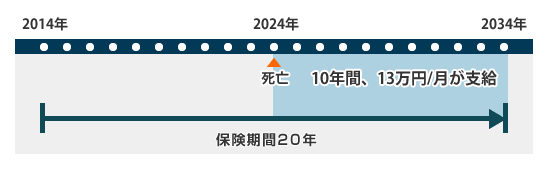

この保険では、従業員が万一の際、60歳までの間、家族に対して毎月一定額を支払える保障ができました。

収入保障保険のスキーム

- 払込期間満了まで、毎月保険料を支払う(保険料は全損)

- 払込期間中、万一があれば、その時点から毎月保険金を受け取れる(保険期間の満了まで)

- 払込期間満了まで何もなければ、満了とともに終了

- 返戻金および保険金はなし(掛け捨て)

万一の際は、60歳になるまで毎月13万円が支給される

当社は、以下の内容で契約しました。

加入した従業員の当時の年齢は40歳です。

- 保険料

- 4,745円/月

- 保険料払込期間

- 60歳になるまで(20年間)

- 保障期間

- 60歳になるまで

- 保障内容

- 毎月13万円

※一時金としても受け取ることも可

払込期間は60歳か65歳の2つの選択肢があり、60歳を設定しました。

保障期間は払込期間と同じです

60歳までの間に死亡あるいは、重度の障害により働けなくなった場合は、その時点から60歳を迎えるまで毎月13万円が受け取れるようになります。

また、保険金は一時金として受け取ることも可能です。

受け取れる保険金額は、1ヶ月あたり13万円を受け取れることをもとに、死亡した年齢から60歳までの残り年数で算出されます。

なお、保険金受取人は会社を指定しているので、一旦会社が受け取り、従業員の家族に支払うという方法をとります。

保険料は掛け捨て、全額が損金になる

すでに述べたとおり、この保険は、解約返戻金がありません。

保険料は掛け捨てとなり全額が損金になります。

当社が加入したことによる節税効果に関してはパートナー税理士の渡邊税理士より解説していただきます。

税理士が解説する、退職金として受け取った場合にかかる税金

国税局OB税理士

国税局OB税理士渡邊 崇甫

税理士の渡邊です。

サクセスフューチャーが加入した収入保障保険によって得られた節税効果について解説いたします。

退職金を「保険契約」のまま受けた場合にも、給与としてみなされ税金がかかります。

この保険の保険料は、4,745円/月です。

年間では、56,940円となり、全額が損金計上できます。

年間の節税効果は、19,360円となります(法人税34%)

サクセスフューチャーが加入したのは2014年4月ですので、これまでに支払った金額と年間の損金計上額、節税効果は以下のとおりになります。

| 年間保険料 | 節税効果(34%) | |

|---|---|---|

| 2014年4月 | 56,940円 | 19,360円 |

| 2015年4月 | 56,940円 | 19,360円 |

| 2016年4月 | 56,940円 | 19,360円 |

| 2017年4月 | 56,940円 | 19,360円 |

| 2018年4月 | 56,940円 | 19,360円 |

| 2019年4月 | 56,940円 | 19,360円 |

| 2020年4月 | 56,940円 | 19,360円 |

| 2021年4月 | 56,940円 | 19,360円 |

| 2022年4月 | 56,940円 | 19,360円 |

| 2023年4月 | 56,940円 | 19,360円 |

| 2024年4月 | 56,940円 | 19,360円 |

| 2025年4月 | 56,940円 | 19,360円 |

| 2026年4月 | 56,940円 | 19,360円 |

非喫煙者割引により保険料がさらに安く

渡邊先生、ありがとうございました。

加入している従業員のうち非喫煙者は、非喫煙者割引が適用され、保険料がさらに安くなりました。

過去、喫煙していた場合でも、禁煙から2年が経過していれば割引の適用になります。

この保険への加入により従業員に期待できる効果

この保険に加入したことによって、すぐに従業員の行動に変化が表れたかといえばそうではありません。

当社では、この保険以外にも、複数の投資を従業員に行ってきました。

いい結果がでていないときこそ、従業員の状況や心境を考え、頑張りたくなる環境を先に差し出してきました。

現在、それらの積み重ねが、感謝と信頼関係を生み、従業員から高いパフォーマンスが得られることにつながっていると感じます。

当社が従業員に行ってきた投資の積み重ねを一部、紹介いたします。

- 2008年:特退共

- 2008年:中退共

- 2014年:傷害保険

- 2014年:収入保障保険(本ページの保険)

- 2015年:1回目の終身保険

- 2015年:2回目の終身保険

- 2015年:ドル建て養老保険

- 2015年:養老保険

- 2015年:医療総合保険

それによる従業員1人あたりの保障は次のとおりです。

- 退職金:約4640万円

- 通院1日2000円

- 入院1日1.5万円

- 手術10万円

- 先進医療費補填2社

- 放射線治療10万円

- 死亡保険5340万円

- 重度障害、高度障害4140万円

ご紹介したのは一部となります。

上記以外にも、従業員に期待をし、「もっと高いパフォーマンスを発揮したくなる動機づくり」をしてきた当社の経験をお話できますのでぜひご相談ください。

収入保障保険への評価

当社では、2026年5月8日の時点で、この投資に対して「3点(5点満点)」と評価しています。

なお、点数は評価する時期によって変わることがあります。

それは節税商品に対する知識、会社の状況(創業期、成長期など)、商品によっては為替の変動などが影響することがあるからです。

よって、商品の特性だけで判断するのではなく、会社の状況などを踏まえて投資すべきではないかと考えています。

当社が「3点」という評価をした詳しい背景や、状況に応じた判断に対する考え方をお聞きになりたい場合は、お気軽にご連絡ください。

当社が投資したほぼ全ての商品の情報提供者であるパートナー企業から詳しい説明を受けられるよう手配いたします。

この評価の背景を聞きたいサクセスフューチャーは73以上の商品への投資実績あり

2008年以来、100万円からできるLED照明事業をはじめ、保険や民泊、航空機など、さまざまな節税商品に累計14億6536万円を投資してきました。

当サイトでは、体験、実際に投資した商品のみを紹介しています。

投資実績を時系列で紹介しておりますので、ぜひご参照ください。

お問い合わせ売り手の情報ではなく、体験談の紹介

私達は節税商品の販売者ではありません。

経験に基づいた、節税に役に立つ情報提供と、課題解決の提案をいたします。

当社が節税の必要性に迫られたとき、節税情報をいくら探しても「売り手」の情報しか見つかりませんでした。

そのため、投資には相当の決断が必要でした。

幸い、ほとんどの投資はうまくいきましたが、失敗した例もあります。

「この体験談を紹介すれば、節税が必要な企業さまにきっと喜ばれる」と考えたのが、このサイトを作った理由です。

当社がどんな目的で何に悩み、どんな投資をし、うまく節税できたのかをお伝えしますので、お気軽にお問い合わせください。