法人保険の「毎年の支払い」への不安を解消する「民泊」と「全損保険」の組み合わせ

「今期の利益500万を節税したい」という場合、よくあるのが法人保険による利益繰り延べです。

逓増定期保険や長期平準定期保険など、繰り延べ期間に合わせた商品があります。

当社が民泊への投資資金以上の回収した後、民泊事業が破綻したので、この組み合わせは現在利用できません。

当社が投資した商品のうち、2026年7月現在に決算対策として使える商品は下記ページからご覧ください。

今年は払えるけど、来年以降の保険料支払いが不安

保険は、毎年保険料を払う必要があります。

「たぶん来年も払える……でも、絶対に大丈夫という自信もない」というのが正直なところではないでしょうか。

その心配を解消してくれるのが「民泊×全損保険」です。

当社も、このプランを利用しています。

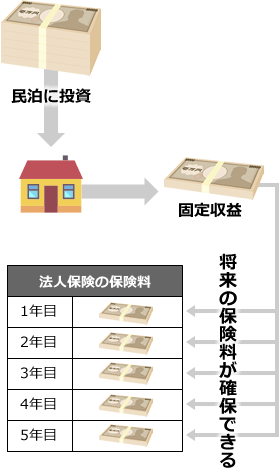

毎年の保険料が安心なプラン

毎年の保険料の心配がなくなる「民泊×全損保険」の考え方は以下の通りです。

- 今期の利益500万を節税したい

- その500万円を民泊に投資する

- 投資はこの1回のみ。全額損金計上できる

- 毎月、固定の賃料収入を得る(年利24%)

- その収入をそのまま保険料に充当する

民泊運営ノウハウは無用。業者に任せます

当社は民泊のノウハウがありません。

ですから民泊業者に運営を任せています。

最初に民泊業者に委託する内容

- 民泊用のマンションを紹介してもらう

- マンションの一室を賃貸契約する

- 民泊用に改装する

- ベッドや家具などを準備する

- 行政に民泊物件として手続き申請をする(合法民泊)

業者に委託する内容

- 集客のための広告、宣伝

- 予約管理

- 鍵の受け渡し、接客、対応

- 清掃業務、ベッドメイキング

- 他、運営に必要なことすべて

- ◎投資は、最初の250万円のみ

- ※500万円投資する場合は2部屋へ投資

- ◎毎月、固定5万円を収益として得る

- ※年利24%

- 5万円×12ヶ月=60万円を保険料に充当する

- ※500万円投資する場合は120万円を保険料に

民泊の心配な点

1. 安心して任せられる業者か

民泊業者は多数ありますので、安心できる業者選びがポイントになります。

当社の場合、以下のポイントが選択の決め手になりました。

関西インバウンド事業推進協議会

関西インバウンド事業推進協議会

当社は、2017年2月に始めて以来、毎月固定賃料を得られています。

2. 民泊の未来は大丈夫なのか

残りの心配は民泊の未来です。

いまは空前のインバウンドブームによって民泊は支えられています。

ブームでなく安定するかが気になるところです。

みずほ総合研究所のレポート

- スペインやフランスなどに比べ、日本は訪日観光客数が少ない (伸びしろがある)

- 夏季オリンピック開催国は、開催後も観光客数が増加傾向

- 国や自治体が観光客誘致対策を強化

モノの消費からコトの消費(体験)へシフト

当社は、初期投資を4年で回収する予定で、インバウンド需要は少なくとも4年は続くだろうと推測しています。

最後は、民泊の名義を社長個人に変更する

民泊の名義を変更することで、賃料を社長個人に移転することができます。

民泊への投資は初年度に償却しているので、安価で譲渡できます。

法人保険の返戻率がピークになって解約したタイミングがベストです。

民泊×全損保険にご興味がございましたら、より具体的な説明をいたしますので、お問合せください。

本サイトの目的は、みなさんの節税や投資活動から不安を取り去ることです。

民泊×全損保険をはじめ、当社の節税、投資経験を共有いたします。

そして、みなさんの経験を持ち寄り、もっと有意義なノウハウの共有できることを目指しています。

こちらについてもお問合せをお待ちしております。

サクセスフューチャーは73以上の商品への投資実績あり

2008年以来、100万円からできるLED照明事業をはじめ、保険や民泊、航空機など、さまざまな節税商品に累計14億6536万円を投資してきました。

当サイトでは、体験、実際に投資した商品のみを紹介しています。

投資実績を時系列で紹介しておりますので、ぜひご参照ください。

お問い合わせ売り手の情報ではなく、体験談の紹介

私達は節税商品の販売者ではありません。

経験に基づいた、節税に役に立つ情報提供と、課題解決の提案をいたします。

当社が節税の必要性に迫られたとき、節税情報をいくら探しても「売り手」の情報しか見つかりませんでした。

そのため、投資には相当の決断が必要でした。

幸い、ほとんどの投資はうまくいきましたが、失敗した例もあります。

「この体験談を紹介すれば、節税が必要な企業さまにきっと喜ばれる」と考えたのが、このサイトを作った理由です。

当社がどんな目的で何に悩み、どんな投資をし、うまく節税できたのかをお伝えしますので、お気軽にお問い合わせください。