キックバックを想定した調査(建設業)~準備調査から反面調査まで~

税務調査では、調査官は事前に準備調査をして調査に臨みます。

準備調査とは、調査対象会社の財務情報や資料せん(税務署に蓄積された納税者の取引情報)を分析して、調査で解明すべき項目を絞り込み、こんな方針で調査を進めますと上司(統括官)に報告するものです。

例えば、建設業者の従業員の個人口座に多額の入金があるとの情報を税務署が入手している場合のケースを考えてみます。その建設会社に対し調査指令がなされた場合、担当調査官はその従業員が下請け業者からキックバックを受けていると想定した準備調査をします。

実際に調査が始まれば、まずはその従業員の社内の所属部署や担当業務を人事関係資料などから確認します。現場監督を担当している社員であれば準備調査の想定はいよいよ現実味を帯びてきます。

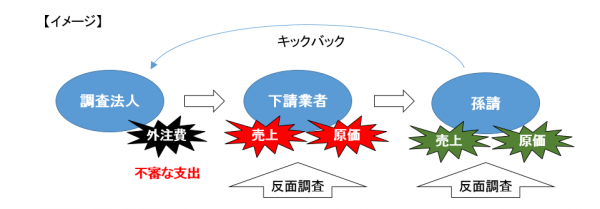

仮にそうであった場合、次のステップとして、その従業員の担当した現場をまず特定します。そして、特定された各現場の原価、特に下請業者に支出する外注費を念査します。キックバックは通常、下請業者を通じて行われるのが一般的だからです。

中でも特に親密な下請業者に対する外注費は入念に調べます。調査会社に経済的に依存している下請業者は、不正加担を依頼しやすい立場にあります。キックバックの原資となる水増し請求や架空請求がないか、具体的には、支払単価や数量を施工計画書や発注元(施主や元請業者)へ提出した見積書などと対比したり、日々の日報や出面帳と照合したりして外注取引の正当性を検証します。

不審な外注取引が見つかれば、その下請業者に反面調査を実施し、その下請業者における会計処理や、その現場で生じた原価などを分析し下請業者の視点から取引を検証します。場合によってはさらにその下の下請業者(孫請)に反面調査を実施することもあります。孫請からキックバックを受けることも実際によくあるケースです。

当該不審な取引に関与した各関係者の会計処理を確認し、関係資料を徴取し、各関係者から取引内容の説明を受ければ、およそ真の取引関係が浮かび上がってきます。要所要所で「聴取り調書」を作成し証言の証拠を固めていきます。一つのほころびが出れば、調査官はそれを見逃さずにどんどん矛盾をついてきます。いくら口裏を合わせたり書類を改ざんしたりしても日夜調査に明け暮れ、不正計算を暴くことに精通した調査官の目を欺くのは困難であり、結局はキックバックの事実を白状することとなり大きなペナルティを課されることとなるのが常といえます。

キックバックに関連する記事

- キックバックを想定した調査(建設業)~準備調査から反面調査まで(当記事)

- それでもキックバックは無くならない ~税務調査で発覚するキックバック~

- 工事現場監督が蓄財したキックバック資金3000万円で株を購入・・・・

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK