業種別の調査ポイント(その10)~病院・医療関係~

業種別 税務調査のポイント(その10)~病院・医療関係~

業態

(1) 医療機関

医療法上、医療機関(医療提供施設)として、以下の施設を規定しています。(医療法1の2②)

- 病院 :病床数20床以上の入院施設をもつもの

- 診療所 :無床もしくは病床数19床以下の入院施設をもつもの

- 介護老人保健施設

- 調剤を実施する薬局

- その他の医療を提供する施設(助産所など)

上記の施設のうち、医療サービス(医業・歯科医業)を行う医療機関としては、病院と診療所だけと規定しています。

(2) 病院・診療所の収益構造

病院及び診療所(以下「病院等」といいます。)が行う診療行為には、「保険診療」と「自由診療」があります。

❶ 保険診療

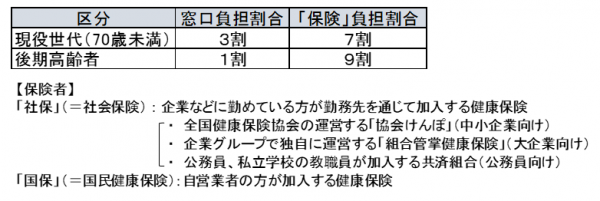

一般的な診療は「保険診療」に該当します。「保険診療」は公的医療保険の負担がなされる診療で、いわゆる「保険がきく」診療です。国民皆保険制度のもと、我が国の国民は「社保」又は「国保」いずれかの公的医療保険に加入しており、病院等における診察代金は、患者(=被保険者)が直接支払う一定割合の「窓口負担」のほか、大部分は「社保」又は「国保」(=保険者)から病院等へ支払いがなされます。

このとき、多数存在する保険者と病院等との間を媒介する統括的な支払事務機関として、社保には「社会保険診療報酬支払基金」、国保には「国民健康保険団体連合会」が存在しています。病院等は診療行為により生じた診療報酬額(窓口負担額を含む全額)を点数化したレセプト(診療報酬明細:1点=10円)をこれらの機関に提出し、保険診療報酬(窓口負担額を控除した公的医療保険負担額)を指定した銀行口座への振り込みにより受けとります。

税務当局の立場からすれば、これらの機関に問い合わせれば(反面調査の実施)、特定の病院等に関する保険診療額(窓口負担額を含む全額)について把握が可能ということとなります。したがって、病院等においては、公的医療保険負担分として銀行に振り込まれる診療報酬は当然のこと、現金で受け取る窓口負担について売上除外がなされればその不正はすぐに発覚することとなります。

❷ 自由診療

「自由診療」は、いわゆる「保険のきかない」診療であり、美容外科手術や厚生労働省が承認していない治療や薬を使用するケースが該当します。「自由診療」はその診療報酬の全額が患者の負担となります。すなわち、不特定多数の患者と病院等との間で直接的に現金の受け渡しが行われるため、いわば現金商売をしているのと同様であり、税務当局の立場からすれば売上の捕捉が困難な業態であるといえます。そのため、病院等の収益については、「自由診療」報酬の売上除外を想定した税務調査が行われます。

税務取扱い上の特例

(1) 社会保険診療報酬の所得計算の特例

保険診療を行う医療法人が次の2つの要件をいずれも満たす場合、当該保険診療に係る経費として損金の額に算入する金額につき、実際に生じた経費の額にかかわらず、当該保険診療に係る報酬額に一定の「みなし経費率」を乗じて計算した金額とすることができる特別措置があります。(措法67①)

要件

- 年間の社会保険診療報酬が 5,000 万円以下

- 年間の医業収入(保険診療報酬+自由診療報酬)が7,000 万円以下

(2) 医療用機器の特別償却

青色申告書を提出する医療法人等が、一台又は一基の取得価額が500万円以上の医療用の「機械及び装置」や「器具及び備品」で、「高度な医療の提供に資するもの若しくは先進的なものと認められる資産」を取得し、その事業の用に供した場合には、特別償却額(当該医療用機器の取得価額の12%に相当する金額)をその取得事業年度の所得金額の計算上損金の額に算入することができます。(措法45の2①、措令28の10①)

税務調査による否認事例

- 「社会保険診療報酬の所得計算の特例」の適用を受けるため窓口収入の一部を除外

- 医療法人における過大役員給与

- 医療用機器の納期改ざんによる特別償却の適用

- 医薬品製造会社のMRによる接待飲食費の単価偽装(5,000円基準)

- 社会福祉法人による施設建設費の水増し

【関連記事】その他の業種 税務署はこんな調査をしている↓

- 業種別の調査ポイント(その1)~建設業~

- 業種別の調査ポイント(その2)~製造業~

- 業種別の調査ポイント(その3)~情報通信業~

- 業種別の調査ポイント(その4)~運送業~

- 業種別の調査ポイント(その5)~卸売業~

- 業種別の調査ポイント(その6)~小売業~

- 業種別の調査ポイント(その7)~貿易業~

- 業種別の調査ポイント(その8)~不動産業~

- 業種別の調査ポイント(その9)~飲食業~

- 業種別の調査ポイント(その10)~病院・医療関係~

- 業種別の調査ポイント(その11)~国際取引~

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK