税務調査への対応(その1)~税務調査に精通した税理士の立会い~

事業活動を行う上で税務調査は避けて通れません。

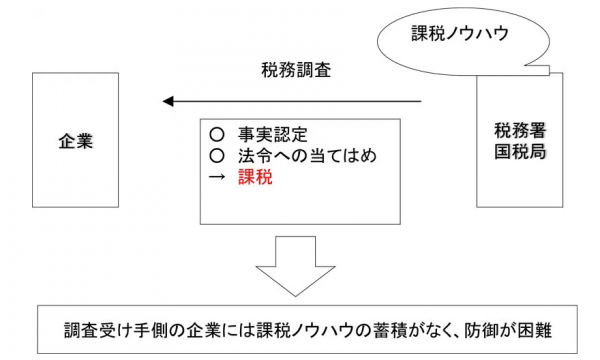

自社の経理部門で自己完結的に決算書、申告書の作成できる環境が整っていても、いざ税務調査が行われると、国税局や税務署の指摘を免れるのは困難なことです。

それは、防衛する側(企業)と調査する側(国税局・税務署)に決定的な経験の差があるからです。

国税局・税務署は「税務調査」を日常的に繰り返す中で、企業が陥りやすい課税上問題となるパターンを日々蓄積し、膨大な課税ノウハウを積み上げています。

我々OB税理士チームのメンバーは、税務当局の一員として、税務調査の最前線で長らく実務を担当してきました。

現職時代に我々が現場で感じたことは、調査官の指摘に対し、調査を受ける側の企業の反論・主張が十分になされていないということです。

おそらく、「調査官は基本的に間違ったことを言わない」と考えている企業が多いのではないでしょうか?しかしながら、実際は常にそうではないと思います。

実は、我々自身、税務調査の現場で、「企業がこういう主張をしてきたら、この案件は課税できない」と理解していながらも、想定された主張が(たまたま)なされなかったため、課税に至らしめたという経験が幾度かありました。(決して良くないことですね。)

本来は、ある取引について調査担当者が「問題あるかも知れない」と判断した以上、当該調査官は、本当に課税上問題があるのか否か、自分の都合のいい解釈だけに終始せず、たとえ課税するためにはマイナスの要因が後から出てくるにしても、怯(ひる)まず真の事実関係(その取引を取り巻く環境・要因のすべて)を把握し、法律関係にきちんとあてはめ、それでもなお課税上の問題があるかどうか見極めた上で、改めて企業サイドに対し「これこれこういう理由で問題がある。」と問題の所在を堂々と指摘するべきだと思います。

いったんは問題ありと思った取引であっても、よくよく事実関係、租税法規を掘り下げて検証してみれば、問題はなかった…それはそれでいいのです(笑)。

しかしながら、現職の税務職員は常に自分の調査成績を気にしているものですから、現実には、なかなかそういう考え方は持てず、悪気がなくとも課税するために都合のいいシナリオ作りに自然と陥りやすいものなのです。

そういった全体が見えていない、又は、見ようとしていない調査官から企業を守ることは、実はそんなに難しいことではありません。

ただし、一方で税務調査の立会いという税理士業務は、現場経験を十分に積んでいないとクライアントに対するサービスを十全に果たすことは出来ないのも事実です。

国税側の指摘内容のウイークポイント(課税要件を構成する事実とは何か、※「更正」出来得る程度の事実認定が国税によりなされているか、また、法規の適用、解釈は適切であるかなど)を見極めるノウハウを持ち、対等の立場でしっかり議論を尽くせる行動をとれるかどうかが肝心です。

※「更正」:税務当局による課税処分の一形態であり、グレーゾーンには適用できない。

【関連記事】 ⇒ 「修正申告」と「更正」

調査官が指摘する問題点について、はたして・・・・

- 「事実関係」は調査官の指摘の通りでしょうか?

- 調査官の都合のいいような理解のされ方がされていませんか?

- 調査官が問題だと指摘する事項について、問題とする根拠(根拠法令、会計慣行、通達、判例、商習慣など)がきちんと説明されていますか?

- またその内容は適正といえますか?

- もっと企業に有利な考え方や法令の解釈ができないですか?

我々は、そのような企業側の主張がきちんと尽くされていない税務調査の現場において、税務当局との交通整理をしっかり行ない、企業側の主張すべき意図をくみ取り、または欠けている部分を補完し、それを代弁し、税務当局の一方的な課税を受けることがないようサポートをするのが税理士の究極的な使命であると考えています。

税務調査・不服審査の現場で長年培った経験をクライアント企業に積極的に還元したいと考えています。

税務当局による課税のためのシナリオは、時にして一方的であり、企業側の主張の仕方ひとつで、それが成り立たなくなることが往々にしてあるのです。

税務調査の立会いは決して「調査妨害」であってはなりません。

ただし、当局の課税根拠の乏しさ、弱さを突き、ギリギリまで理論で勝負する姿勢は重要です。

そして最後の最後に交渉のステップに移行するのが結果的に税務調査による追徴税額を最少化する最も正当で有効な術なのです。正当な強力助っ人がいる企業への調査は次回以降、敬遠されます。(笑)

参考までに・・・

「調査妨害」に等しい形で税務調査立会いサービスを提供する業者にはお気を付けください。税務当局に調査非協力・要注意企業のレッテルが貼られると後々非常に厄介です。次回以降、それなりに対策を講じた厳しい調査が行われ、常に当局の厳しい監視下に置かれるからです。それは決して得策とは言えません。

【関連記事】 ↓

- 税務調査への対応(その2)~事前通知と日程調整~

- 税務調査への対応(その3)~事前通知から調査開始までの準備・対応~

- 税務調査への対応(その4)~事前通知のない突然の調査への対応~

- 税務調査への対応(その5)~調査開始後の対応~

- 税務調査への対応(その6)~ポイント~

≪税務調査に対応する専門チーム≫

国税の職員として税務調査に長年従事し、「税務署」だけではなく「国税局」の調査担当部局において高度な税務調査を行ってきた我々OB税理士チームは、税務調査のあらゆるパターンを経験しているため、個別の事案の特性を素早く理解し、国税当局に対する的確な対応が可能です。

【関連記事】⇒ 税務調査の種類

調査官が指摘する問題点について、正確な事実関係を一から洗い出し、その事実を基に理論(法)的な武装をすることにより国税当局との交渉が可能になります。

税務調査の立会いに専門性が求められるのは、国税当局に対し事案に応じた主張すべきポイントを的確に見出し、妥協せずしっかり主張しなければならないからです。

【関連記事】 ↓

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK