税務調査への対応(その2)~事前通知と日程調整~

事前通知

通常、税務調査が行われる場合、事前に調査の担当者(調査官)から調査対象の納税者に対し「通知」がなされます。

これを事前通知といいます。

ただ、現金商売(飲食業や小売業)を営む事業者や不正計算が想定される納税者などに対する調査については、事前通知をすることにより関係書類を破棄や隠ぺいされたりするなど、正確な所得や税額の把握を困難にするおそれがあるため、あえて事前通知を行わないこともあります。

このような通知をしない、いわゆる無通知調査は例外的な取り扱いであり、事前通知があるのが一般的であるといえます。

通常、事前通知は電話によりなされ、以下のことが告げられます。

一 調査を開始する「日時」

二 調査を行う「場所」

三 調査の「目的」

四 調査の対象となる「税目」

五 調査の対象となる「期間」

六 調査の対象となる「帳簿書類」その他の物件

七 その他調査の適正かつ円滑な実施に必要な事項

【関連記事】 ⇒ 税務調査の「事前通知」について

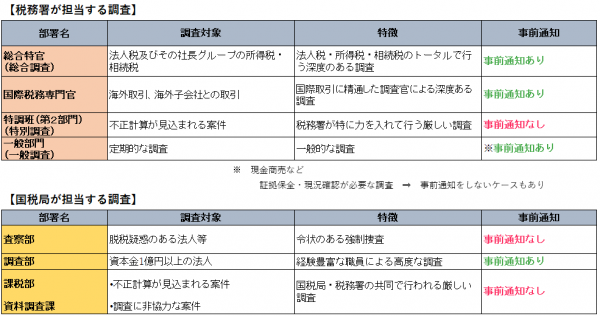

担当部署、担当者について

事前通知がなされるということは、何らかの理由があり調査対象として選定されたということであり、調査を行う優先度が高かったことを示しています。

事前通知がなされた以上、税務調査が行われることを避けることはできません。そうであれば、調査先として選定された理由やその調査にかける当局の本気度を確認したいものです。

それは税務調査を行う部署を確認することにより、ある程度の判断ができます。

そのため、事前通知をしてきた担当者の部署をしっかり確認する必要があります。

調査官が所属する部署を確認することによって、その調査の特徴が分かります。

下の表は、税務調査を実施する各部署とそれぞれの部署が行う税務調査の特徴をまとめたものです。

【関連記事】 ⇒ 税務調査の種類

調査の「日時」について(日程調整)

調査についての日時が調査官から告げられます。これは、あくまで調査官が希望する日時であり、必ずしも指定された日時に拘束されるわけではありません。

なるべくは日程を調整して指定された日時で対応すべきですが、業務上の都合や税理士との調整もありますから、どうしてもその日時に対応することが困難であれば、調査官にその旨を伝え、日程を再調整してもらうことも可能です。

業務に支障のない範囲で対応すれば問題はないはずです。

【関連記事】 ↓

- 税務調査への対応(その1)~税務調査に精通した税理士の立会い~

- 税務調査への対応(その3)~事前通知から調査開始までの準備・対応~

- 税務調査への対応(その4)~事前通知のない突然の調査への対応~

- 税務調査への対応(その5)~調査開始後の対応~

- 税務調査への対応(その6)~ポイント~

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK