「修正申告」と「更正」

-

1 共通点

「修正申告」と「更正」はいずれも、もともと申告していた所得や税額が少なかったことが判明し、追加の税金を納める必要が生じた場合に、前の申告の数値を修正して追加の税額を確定する手続です。その点で両者は共通しています。

2 異なる点

(1) 行為者の違い

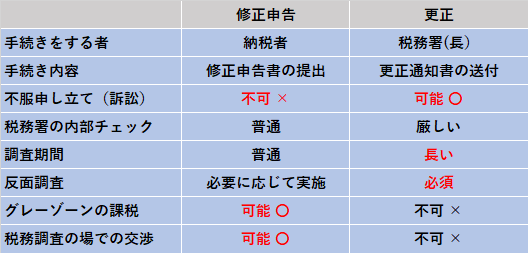

両者の違いは、所得や税額の修正を「誰がするのか」です。

「修正申告」:納税者が自らする手続きです

所得や税額を少なく計算して申告していた場合に、それを修正して追加の税金を納めるために自ら税務署に対して前の申告の修正をする(修正申告書の提出)こと

「更正」:税務署がする手続きです

所得や税額を少なく計算して申告していた場合に、その申告を修正して追加の税金を納めることを税務署から納税者に対して通知をする(更正通知書の送付)こと

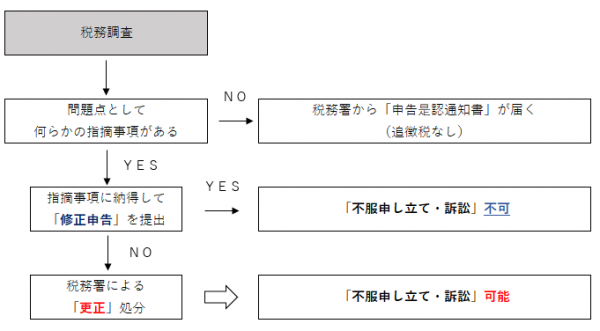

例えば、税務調査で調査官の指摘に納税者が納得すれば、その納税者は「修正申告」をします。

反対に納税者が納得していない場合は、納税者に無理やり修正申告をさせることはできないので、それに変えて税務署が「更正」をします。

追加の税金を納めるための手続きという点では同じですが、法的な面、実務の面において両者に大きな差があるのが実際のところです。

(2) 法的な面での違い

法的な面での違いは、事後に税務署を相手に「不服申し立て手続き」が可能かどうかです。

不服申し立て手続きとは、究極的には追徴課税を取り消すための「訴訟」のことです。

〇 「修正申告」:不服申し立て手続き(訴訟)はできません

自ら納得して申告(修正申告)をするため、それにより追加の税金は完全に確定し、税務署相手に訴訟を起こすことはできません

修正申告にハンコを押すのは、くれぐれも慎重に!

一旦、修正申告をすればもう後には引き返せません!!

〇 「更正」:不服申し立て手続き(訴訟)が可能です

「更正」は税務署が行う手続きであるため、納税者はそれを取り消す訴訟を起こすことが可能です。

(3) 実務の面での違い

これは調査官目線での相違点になりますが、「更正」をする場合は、納税者から訴訟を起こされる恐れがあるため、「修正申告」の場合以上に内部チェックが厳しくなるなど、実務面で以下の「修正申告」の場合にはない特徴があります。

「更正」の特徴

- 調査官の指摘事項が間違ってないかどうか税務署の組織内で厳しくチェックされる

「調査官が確認した事実」に間違いはないか?

「納税者がした経理処理」が法的に見て本当に間違っているといえるのか? - 訴訟に備えて調査現場での証拠書類の収集が徹底される

- 反面調査(取引先への確認調査)や金融機関への調査が入念に行われる

- 税務調査が長引く

一方、「修正申告」の場合は、訴訟を起こされる恐れがなく、内部チェックも「更正」の場合ほど厳しくないため、調査官はなるべく税務調査を「修正申告」で済ませたいと考えます。

そのため、税務調査の現場では、納税者に指摘事項を納得してもらい修正申告に応じてもらうように誘導します。

そういった背景から次の点において「更正」とは異なる対応がなされます。

「修正申告」の特徴

- 税務署内部のチェックが緩いため、グレーゾーン(課税できるかどうか微妙な案件)でも課税ができる

- 双方の譲歩による「交渉」が可能

納税者の譲歩:

⇒ グレーゾーンの課税を許す、重加算税を許す、修正申告書の早期提出

調査官の譲歩:

⇒ 金額をまける、他の問題点をなかったことにする - 調査が比較的早く終わる

- 納税者の行為であるため、税務調査がなくても自主的に「修正申告」が可能

税務調査の現場では、調査官の指摘が「更正」に耐え得るほどの法的根拠があるのか、あるいはグレーゾーンなのかを見極める眼力が必要です。

調査官も交渉のプロです。グレーゾーンを決してグレーゾーンとは言いません。

こちらがグレーゾーンと判断すれば、とことん強気で交渉できますが、それが分からないと妥当な着地点の判断ができません。

グレーゾーンと判断できるか否かは、調査官の指摘事項を分析し、事実関係やあてはめるべき関係法令・判例などから検証して、その弱点を暴くノウハウです。

税務調査の立会にはこのノウハウがないと終始調査官のペースで調査が進行し、本来勝ち取れる着地点を逃し、余分な税金を支払うことになります。

【まとめ】

「修正申告」と「更正」の違いを一覧にしたのが下図となります。

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

- 調査官の指摘事項が間違ってないかどうか税務署の組織内で厳しくチェックされる

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK