税務調査で指摘される主な否認項目(その1)~概要~

税務調査が行われると調査官は追徴の税金を課すための問題点の把握に努めます。

その把握した問題点の金額の大きさや不正計算の把握率などが、その調査官の業務成績として人事評価の対象になるからです。

納税者からすれば、ありがたくない話ですが、調査官に求められる任務が「自主申告納税制度が健全に機能するための見張り役」であるということを考えれば、税務調査があら捜し的な作業になることも致し方のないことといえます。

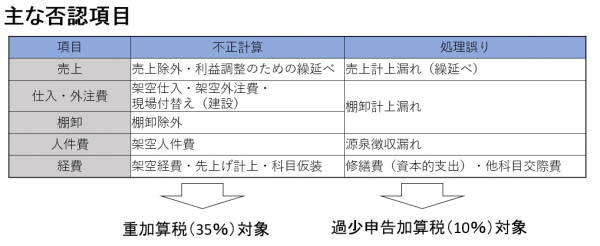

では、税務調査が行われた場合、具体的にどのような問題が指摘されるかというと、およそ次表のとおりとなります。

なお、上場企業など、大規模法人に対する税務調査では、指摘される否認項目は下表と異なります。

【関連記事】 ⇒ 国税局・「調査部」の調査について

不正計算とは、「仮装」や「隠ぺい」行為を伴うものをいい、重加算税の賦課対象となります。

調査のたびに不正計算が把握される会社はブラックリスト(継続管理法人)に登録(指定)され、その都度厳しい調査(特別調査、資料調査課など)が実施されることとなります。

【関連記事】各否認項目の詳細についてはこちらの記事を参照ください↓

- 税務調査で指摘される主な否認項目(その1)~概要~(当記事)

- 税務調査で指摘される主な否認項目(その2)~売上・仕入・棚卸資産(期ずれ)

- 税務調査で指摘される主な否認項目(その3)~売上・仕入・棚卸資産(不正計算)~

- 税務調査で指摘される主な否認項目(その4)~人件費~

- 税務調査で指摘される主な否認項目(その5)~販売費および一般管理費、その他費用~

≪税務調査に対応する専門チーム≫

国税の職員として税務調査に長年従事し、「税務署」だけではなく「国税局」の調査担当部局において高度な税務調査を行ってきた我々OB税理士チームは、税務調査のあらゆるパターンを経験しているため、個別の事案の特性を素早く理解し、国税当局に対する的確な対応が可能です。

【関連記事】⇒ 税務調査の種類

調査官が問題ありとする事案・取引について、正確な事実関係を一から洗い出し、その事実を基に理論(法)的な武装をすることにより国税当局との交渉が可能になります。

税務調査の立会いに専門性が求められるのは、国税当局に対し事案に応じた主張すべきポイントを的確に見出し、妥協せずしっかり主張しなければならないからです。

それは、納税者のためならず国税組織のため(=課税の公平の実現)にもつながることなのです。

【関連記事】 ↓

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK