税務調査で指摘される主な否認項目(その2)~売上・仕入・棚卸資産(期ずれ)

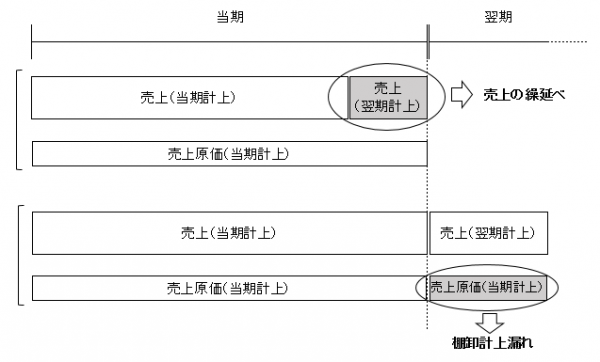

税務調査で最も指摘の多い項目が、「売上の繰延べ」と「棚卸計上漏れ」です。

調査官は、真っ先に期末の売上と原価の対応関係の整合性を確認します。

当期中に棚卸資産(商品や製品)の引渡し(注)や役務の提供が完了しているものは「売上」として益金の額に計上する必要があり、また、当期に計上する売上に対応する費用は、費用収益対応の原則により「原価」として損金の額に算入されます(法法22③一)。

当期中に発生した費用でも翌期以降の売上げに対応するものは、「棚卸資産」に振り替え、損金処理につき自己否認しなければなりません。

- 売上の繰延べ: 当期に棚卸資産の引渡しや役務の提供が完了しているにも関わらず、翌期に売上を計上しているもの

- 棚卸計上漏れ: 翌期以降の売上げに対応し、当期の売上原価に該当しない費用を棚卸資産に振替えず、そのまま費用(当期の売上原価)として処理しているもの

これを図示すると以下のようになります。

(注)棚卸資産(商品や製品)の引渡し

棚卸資産の販売による収益の額は、その引渡しがあった日の属する事業年度の益金の額に算入することとなります。ここでいう棚卸資産の「引渡し」には、相手方へのデリバリーが完了した時点をもって認識する方法(納品基準)のほか、例えば以下のような基準により認識する方法があります(法基通2-1-2)。

- 出荷した日(出荷基準)

- 相手方が検収した日(検収基準)

- 相手方において使用収益ができることとなった日(使用収益基準)

- 検針等により販売数量を確認した日(検針日基準)

その他、クーリングオフ期限を設定している販売の場合は、当該クーリングオフ期限を経過した日に売上を計上することなども考えられます。

いずれにしても棚卸資産の販売収益に係る益金算入時期は、棚卸資産の種類及び性質、その販売に係る契約の内容等に応じその引渡しの日として合理的であると認められる日のうち法人が継続してその収益計上を行うこととしている日によるものとされています。

新日本法規出版「業種別 税務調査のポイント・国税調査官の視点とアドバイス(渡邊崇甫著)」より

【関連記事】

- 税務調査で指摘される主な否認項目(その1)~概要~

- 税務調査で指摘される主な否認項目(その2)~売上・仕入・棚卸資産(期ずれ)(当記事)

- 税務調査で指摘される主な否認項目(その3)~売上・仕入・棚卸資産(不正計算)~

- 税務調査で指摘される主な否認項目(その4)~人件費~

- 税務調査で指摘される主な否認項目(その5)~販売費および一般管理費、その他費用~

≪税務調査に対応する専門チーム≫

国税の職員として税務調査に長年従事し、「税務署」だけではなく「国税局」の調査担当部局において高度な税務調査を行ってきた我々OB税理士チームは、税務調査のあらゆるパターンを経験しているため、個別の事案の特性を素早く理解し、国税当局に対する的確な対応が可能です。

【関連記事】⇒ 税務調査の種類

調査官が問題ありとする事案・取引について、正確な事実関係を一から洗い出し、その事実を基に理論(法)的な武装をすることにより国税当局との交渉が可能になります。

税務調査の立会いに専門性が求められるのは、国税当局に対し事案に応じた主張すべきポイントを的確に見出し、妥協せずしっかり主張しなければならないからです。

それは、納税者のためならず国税組織のため(=課税の公平の実現)にもつながることなのです。

【関連記事】 ↓

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK