税務署の組織

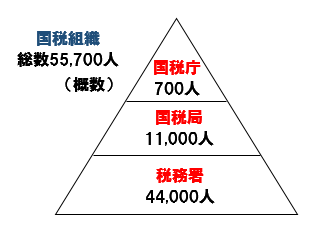

税務署は、税務行政を担う末端の行政機関で、納税者の窓口業務を担います。税務職員は国税庁、国税局、税務署にそれぞれ配属されますが、これら国税組織はピラミッド型の人員配置がなされており、ほとんどの職員が税務署に勤務しています。税務調査も基本的に税務署の職員が行います。(一部の調査は、国税局が担当しています。)

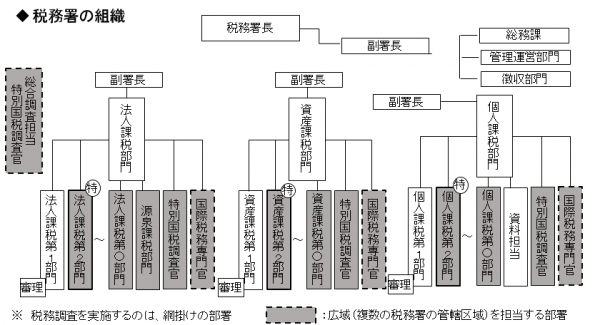

その税務署の組織構成は下図のようになっています。実際に税務調査を行うのは、網掛けの部署であり、法人課税部門、資産課税部門、個人課税部門が調査を担当することとなります。(それぞれ第1部門は内部事務担当のため除く)

- 法人課税部門:法人に対する調査(法人税及び消費税)

- 資産課税部門:相続税、贈与税の調査

- 個人課税部門:個人事業者に対する調査(所得税及び消費税)

また上記の法人課税、資産課税、個人課税部門のそれぞれの部門における構成(分掌)は次の通りです(各部門共通)。

- 第1部門:各部門の管理業務(納税者の管理、申告事績・調査事績などの管理)。内部事務を担当しており、税務調査は行わない。

- 第2部門:税務署の中でもエース級の職員を配属し、厳しい調査(特別調査)を実施する「特調班(とくちょうはん)」を設置している部署。税務調査で「第2部門」が担当であれば、厳しめの調査がなされることを覚悟する必要がある。(国税局によっては第3部門が特調班の設置部署になる。)

- 第3部門~:一般的な調査部門。税務署の一般的な調査を実施する部署。

- 特別国税調査官(一般):規模(事業規模、資本金、相続財産の規模など)の大きな納税者に対する税務調査を担当(法人の場合、資本金が1億円以上になると国税局の「調査部」に所轄が変わります。)

- 国際税務専門官:国際取引(貿易、海外投資、国際相続など)の税務調査を担当する部署。国税局「調査部」出身の担当者が多い。大規模署に設置され、広域を担当する。

- 特別国税調査官(総合):同族法人に係る法人税及びその株主・役員に関連する贈与・相続、所得税を総合的に調査する部署。大規模署に設置され、広域を担当する。

【関連記事】

- 税務署の組織ってどうなってる?「統括官」、「上席」、「とっかん」とは・・・

- 税務職員の専門性 ~背番号制度により磨かれる専門性~

- 国税局と税務署との違いについて

- 「会社に対する税務調査」と「個人事業主に対する税務調査」どう違う?

- 税務調査の種類

- 「税務署内の組織」と「調査官の行動原理」

≪税務調査に対応する専門チーム≫

国税の職員として税務調査に長年従事し、「税務署」だけではなく「国税局」の調査担当部局において高度な税務調査を行ってきた我々OB税理士チームは、税務調査のあらゆるパターンを経験しているため、個別の事案の特性を素早く理解し、国税当局に対する的確な対応が可能です。

調査官が問題ありとする事案・取引について、正確な事実関係を一から洗い出し、その事実を基に理論(法)的な武装をすることにより国税当局との交渉が可能になります。

税務調査の立会いに専門性が求められるのは、国税当局に対し事案に応じた主張すべきポイントを的確に見出し、妥協せずしっかり主張しなければならないからです。

【関連記事】 ↓

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK