税務署の「資料せん」とは・・・?

-

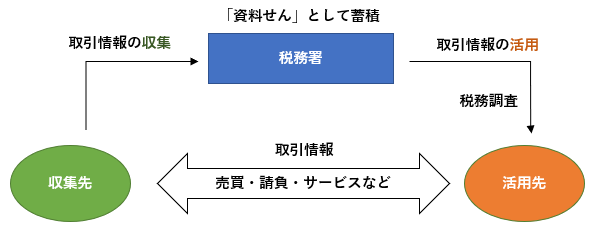

税務署は世の中で発生した様々な取引情報をシステマティック(systematic)に収集し管理しています。

収集されたひとつひとつの取引情報を「資料せん」と呼んでいます。

以前は主に紙ベースで管理していましたが、近年ではデータ化が進み、ほぼすべての取引情報がKSK(国税総合管理システム)という国税組織の内部システムに収納されています。

この「資料せん」を収集する目的は、税務調査に活用するために他なりません。

「資料せん」の取引当事者のうちその情報源となった収集元を「収集先」、もう一方の取引当事者を「活用先」といいます。

「資料せん」は、その「活用先」の課税ファイルにデータや紙のかたちで名寄せされて蓄積されています。

この膨大な「資料せん」を処理する専門の部署も各税務署内に設置されています。

調査官は、「活用先」の税務調査の際にはその「資料せん」の情報を活用しながら、納税者の税務処理の適否を検討することになります。

この「資料せん」として蓄積された情報量は膨大であり、税務署の恐さはこの圧倒的な情報量にあるといえます。

「資料せん」(取引情報)が収集されるケースはおよそ以下のとおりです。

1 法定調書:法律により提出が義務となっている資料

(例)報酬・料金・契約金額及び賞金の支払調書、給与所得の源泉徴収票、海外からの送金/海外への送金など

法定調書の種類(国税庁HPより)

2 税務職員が収集する資料(一般資料)

(例)税務調査で収集する取引情報(調査先が計上した外注費など)

3 税務職員が収集する資料(重要資料)

(例)不正計算の証拠となる取引情報(一般資料の中でも特に重要なもの)

【関連記事】 ⇒ 「重要資料せん」とは?

4 税務職員が収集する資料(探聞情報資料せん)

(例)WEB情報・TV・広告・チラシ・雑誌などから資料化するもの

【関連記事】 ⇒ 「探聞情報資料せん」とは?

5 税務署からの依頼により、納税者が提出する資料せん

(例)外注費や仕入の取引情報

6 外部からの通報(たれこみ)を資料化するもの

(例)脱税情報の密告、横領・脱税の内部告発

【関連記事】 ⇒ 税務署に匿名で密告したいのですが・・・

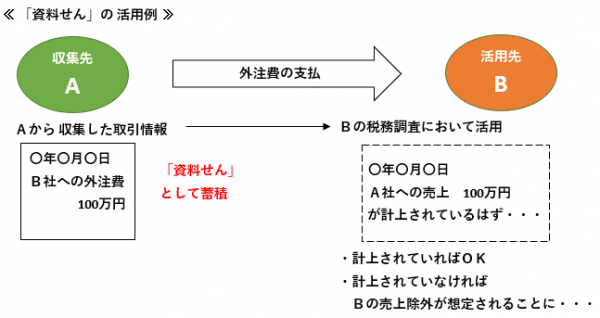

「活用先」の税務調査が行われる際には、担当調査官はその「活用先」の課税ファイルに蓄積された「資料せん」を活用して税務調査を進めます。

「資料せん」の取引情報がきちんと記帳されているかどうか、金額や時期に間違いはないか・・など

「資料せん」と帳簿の照合作業から、売上除外や経費の水増しなどが発覚することがよくあります。

調査官が会社に訪れる際には、その会社のかなりの取引情報を持っています。

この「資料せん」という資料情報の蓄積量が税務署が恐れられる理由のひとつです。

関連記事

≪税務調査に対応する専門チーム≫

国税の職員として税務調査に長年従事し、「税務署」だけではなく「国税局」の調査担当部局において高度な税務調査を行ってきた我々OB税理士チームは、税務調査のあらゆるパターンを経験しているため、個別の事案の特性を素早く理解し、国税当局に対する的確な対応が可能です。

【関連記事】⇒ 税務調査の種類

調査官が問題ありとする事案・取引について、正確な事実関係を一から洗い出し、その事実を基に理論(法)的な武装をすることにより国税当局との交渉が可能になります。

税務調査の立会いに専門性が求められるのは、国税当局に対し事案に応じた主張すべきポイントを的確に見出し、妥協せずしっかり主張しなければならないからです。

それは、納税者のためならず国税組織のため(=課税の公平の実現)にもつながることなのです。

【関連記事】 ↓

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK