「重要資料せん」とは?

-

税務署は、世の中の様々な取引情報を収集し、それを税務調査に役立てています。

その収集し、管理している取引情報を「資料せん」といいます。

【関連記事】 ⇒ 税務署の「資料せん」とは・・・?

「資料せん」の中でも特に「重要資料せん」は、不正行為の端緒を把握するための有効な情報です。

「重要資料せん」を作成する職員が活用先の申告内容を確認し、脱税の裏づけを取った上で資料化するからです。

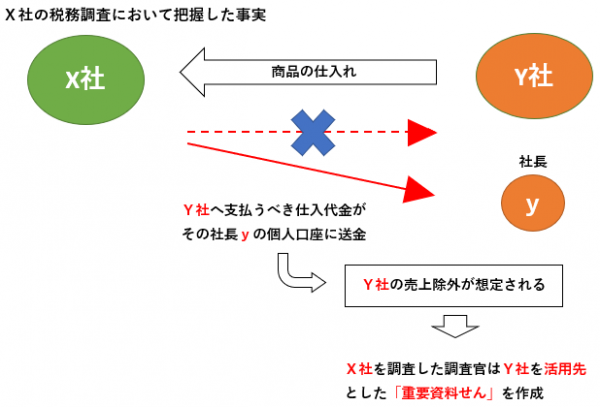

例えば、調査官がX社に税務調査した際に、仕入先のY社へ支払う仕入代金をY社の社長であるyの個人口座に振り込んでいた事実を把握した場合、Y社の申告内容等からX社との取引が確認できなければ、Y社における売上除外が想定されます。

この場合、調査官は、Y社を活用先とした「重要資料せん」を作成します。

「重要資料せん」の様式はふちが赤いので内部的に「赤紙」と呼ばれています。

「赤紙」をもって調査官が調査に来たときはすでに不正計算がほぼ把握されている状態であり、それを確認しに来たと考えていいでしょう。

「重要資料せん」は活用効果が高いため、それを作成した調査官の手柄として内部的に評価されます。

また、実際に「重要資料せん」が活用されたことにより大きな課税事績として結実した場合は、その作成者は更に表彰されることもあるのです。

恐るべし「赤紙」ですね・・(笑)

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK