業種別:税務調査対応(その2)~製造業~

納税者にとって税務調査は、なんとか追徴税額を最小限にして切り抜けたいものです。

税務調査においては、おおむね業種ごとに調査展開のパターンが決まっています。

自身の会社が営む業種について、どのようなパターンの調査が行われ、それに対しどのように対応したらいいのか・・・それを知り準備することが、税務調査をうまく切り抜けるうえでとても重要です。

ここでは、製造業の特徴とその対応策を見ていきます。

【関連記事】 ⇒ 業種に応じた税務調査の対応の仕方

製造業に対する税務調査のポイントについてはこちらを参考にしてください↓

1 製造業の特徴

(1) 製造原価と販売費及び管理費の区分

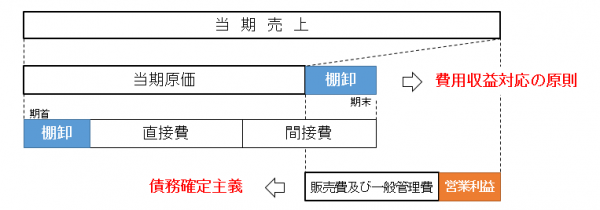

製造業は、製品を製造する事業であるため、当然に製造原価が生じます。

この製造に関連した費用については会計上、当期の売上に対応する部分のみが原価として計上され、期末の在庫に対応する部分は棚卸資産として認識されます。

すなわち「費用収益対応の原則」に則った処理が要求されます。

これは、税務処理においても同じです。

一方、販売費および管理費は「債務確定基準」により当期の費用になるかどうかを判定します。

▼ 製造原価の例

例えば、外注加工費などは、製造原価(直接費)を構成するものであるため「費用収益対応の原則」によって処理されることとなります。

したがって、当期に発生した外注加工費のうち、売れた製品について支払うものは原価となり当期の費用になりますが、期末在庫について支払うものは期末棚卸高となり当期の費用にはなりません。

▼ 販売費および管理費の例

例えば、会社のオフィスの家賃は、販売費および管理費費に該当し、債務確定主義が適用されますので、期末前に支払い義務が確定した家賃は当期の費用として処理されます。

ちなみに工場の家賃は、製造原価(間接費)として、原価と期末棚卸に合理的に按分されることとなります。

このように「原価」と「販売費および管理費」は費用として経理するタイミングが異なりますので、注意が必要です。

調査官はそこを入念にチャックします。

(2) 製造設備の保有

製造業は、通常、製品を製造するための設備(工場、作業所、機械、器具備品など)を有します。会計上、固定資産として認識されるこれら製造設備は、減価償却により耐用年数にわたり費用化されていきます。その関連として問題となるのは主に以下のテーマについてとなります。

- 固定資産の取得価額

- 減価償却費の適否(耐用年数や月数あん分)

- 修繕費と資本的支出の区分

- 簿外資産の有無

- 特別償却や税額控除、圧縮記帳の適否

(3) 販売奨励金

販売奨励金は、税務上よく問題となる事項です。製造業は自社の製品の販売促進のため、販売協力店に対しインセンティブを与えます。いわゆるリベートです。

その算定根拠や当事者の事前の合意内容などにより、損金性のある「販売促進費」や損金算入に制限のある「交際費」や「寄附金」などに区分されることとなります。

- 売上割戻しの計上時期

- 交際費等の該当性

2 製造業の調査対策

税務調査に対する対応策として以下のことが考えられます。

- 「製造原価」と「販売費および管理費」の的確な区分

- 「実地棚卸表」の保管と棚卸資産の算定根拠資料の整備

- 「固定資産台帳 」の作成と期末の現物資産チェック

- 受注のための工作費(=一般に「交際費」)の適正処理

- 工場建設を反対する住民などの対策費(=一般に「交際費」)の適正処理

- 作業くずの売却代金の適正な処理(雑収入など)

- 大規模な修繕に係る処理の適否

【関連記事】 ⇒ 「修繕費」と「資本的支出」との区分について - 販売奨励金に関する契約書の整備

【関連記事】その他の業種の税務調査への対応の仕方

- 業種別:税務調査対応(その1)~建設業~

- 業種別:税務調査対応(その2)~製造業~(当記事)

- 業種別:税務調査対応(その3)~運送業~

- 業種別:税務調査対応(その4)~小売業・飲食業(現金商売)~

- 業種別:税務調査対応(その5)~国際取引~

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK