税務調査の「事前通知」について

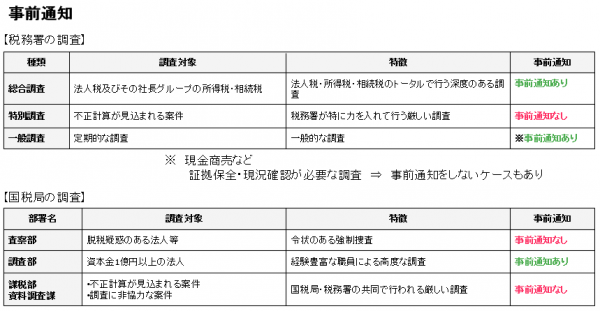

税務調査が行われる場合、調査の対象となる会社に対し事前に通知をするパターンと事前の通知を行わないパターンがあります。

- 事前に通知をするパターン

- 事前の通知を行わないで(無通知)、不意打ち的に調査が実施されるパターン

法令上は、税務調査が実施される際には、以下の事項につき予め以下の事項を通知することとしています(国税通則法74の9)。したがって、税務調査が実施される場合は、事前に通知するのが原則的な取扱いとなります。

- 調査を開始する日時

- 調査を行う場所

- 調査の目的

- 調査の対象となる税目

- 調査の対象となる期間

- 調査の対象となる帳簿書類等

- その他

ただし、税務署長が事前通知をすることにより調査の適正な遂行に支障を及ぼすおそれがあると認める場合などは、事前通知をしなくてもよいとされています(国税通則法74の10)。

業種的には現金商売である小売業や飲食業について無通知調査が行われるのが一般的です。現金商売においては、売上金額を正確に把握するための資料をいかに把握するかが調査のポイントとなるため、無通知で店舗に臨場し、レジ周りの現況を調査する手法が広く行われています。

【関連記事】 ⇒ 業種別:税務調査対応(その4)~小売業・飲食業(現金商売)~

また、調査の種類的には税務署が行う特別調査、国税局の査察部や課税部(資料調査課)が実施する調査は無通知で行われることとなります。(当然ながら、査察部においては100%無通知といえます。)

現金商売を営んでいる事業者や税務当局に目をつけられている納税者には、ある日突然調査官がやって来る可能性が高いといえます。それを想定した日々の備えが必要です。

【関連記事】⇒ 税務調査の種類

≪税務調査に対応する専門チーム≫

国税の職員として税務調査に長年従事し、「税務署」だけではなく「国税局」の調査担当部局において高度な税務調査を行ってきた我々OB税理士チームは、税務調査のあらゆるパターンを経験しているため、個別の事案の特性を素早く理解し、国税当局に対する的確な対応が可能です。

調査官が問題ありとする事案・取引について、正確な事実関係を一から洗い出し、その事実を基に理論(法)的な武装をすることにより国税当局との交渉が可能になります。

税務調査の立会いに専門性が求められるのは、国税当局に対し事案に応じた主張すべきポイントを的確に見出し、妥協せずしっかり主張しなければならないからです。

【関連記事】 ↓

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK