税務調査の実態(その4)~反面調査~

国税当局(税務署・国税局)には、納税者が適正に納税しているかどうか確認するために「税務調査」をする権限が法律により与えられています。

この「税務調査」をする権限が及ぶ範囲には、税務調査の対象会社(以下「調査会社」といいます。)だけではなく、その調査会社の「取引先」も含まれています。

調査会社の取引先へ調査を行うことを「反面調査」と呼んでいます。

「反面調査」は、調査会社の帳簿調査において把握された取引で不信感が持たれるものについて、その取引先に対して調査を実施することにより、取引内容の実態を解明しようとするものです。

「反面調査」は、売上先、仕入先、下請け業者などの営業上の取引相手だけでなく、銀行や証券会社などの金融機関など、調査会社と取引のあるすべての会社や個人がその対象となります。

反面調査が行われた場合、反面調査先において、およそ以下のことを検証します。

- 実際にその取引があったのか?

- 反面調査先の帳簿に調査会社と整合のある記帳がなされているか?

- 具体的な取引内容はどういうものか?

- 金額は妥当か?

- 反面調査先において、その取引を行なう上で生じた原価が実際に生じているか?

- また、その原価は反面調査先においてどのように記帳されているか?

反面調査を実施することにより真の事実関係・取引関係が明らかとなり、調査会社の不正計算が立証されるわけです。

【反面調査の例】

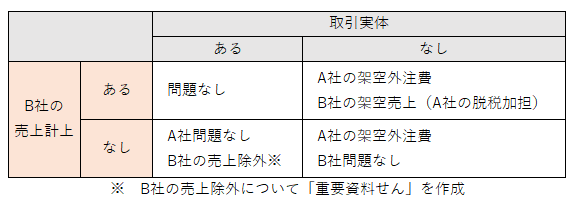

調査会社A社において、下請業者B社に対して不審な「外注費」が100万円計上されているため、この下請業者B社に反面調査を実施したとします。

この取引が実体のある正しいものであれば、B社においてA社への「売上」100万円の計上がなされているはずです。

B社でその売上計上がされていなければ、調査会社A社の計上した「外注費」が実体のない架空計上という想定が働きます。

ただ、B社の売上除外の可能性もありますので、さらに取引の実体があるかどうかを確認します。

仮に、B社で100万円の売上が計上されていても、やはりその取引が実体のあるものであるかどうかを確認する必要があります。

A社とB社の通謀による帳簿の操作だけの架空の取引かもしれないからです。

【関連記事】 ⇒ 「重要資料せん」とは?

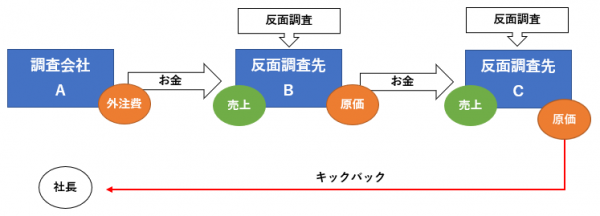

取引の実体があるかどうかを確認するため、その取引に関するB社の原価について調べます。

取引の実体があれば、B社において、それ相応の原価が生じているはずです。

B社のその原価に不信感が持たれれば、さらにその原価の支払先C社に反面調査を実施します。

架空外注費の支払先(B社)のさらにその下の支払先(C社)からキックバックを受けていることもよくある不正パターンなのです。

調査官はそういった不正パターンを熟知しているため、反面調査をしっかり行い、真の取引内容を解明する手立てを講じることとなります。

外注先や仕入先などと上っ面だけ示し合わせて不正計算を行っても、調査官が反面調査を実施し、精査すれば、いとも簡単に架空取引がばれてしまうということを覚えておくべきでしょう。

【関連記事】 ⇒ どこまで税務署は調べるのか?取引先や銀行にまで行くのか?

【関連記事】 ⇒ 調査現場で展開される調査の実態↓

- 税務調査の実態(その1)~事業概況ヒアリング~

- 税務調査の実態(その2)~帳簿調査~

- 税務調査の実態(その3)~現況調査~

- 税務調査の実態(その4)~反面調査~(当記事)

- 税務調査の実態(その5)~現物確認調査~

- 「損益面(PL面)からの調査」と「財産面(BS面)からの調査」

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK