時期によって違う税務調査の性質 ~上半期の調査・下半期の調査~

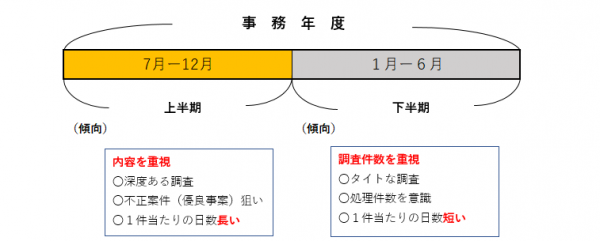

税務署や国税局は、事務年度(7月1日~翌6月30日の1年間)という周期で運営されています。

7月に配置換え(人事異動)があり、新しいメンバーで1年間がスタートし、翌年6月末までその体制で運営されます。

調査官の人事評価は上半期(7月1日~12月31日)の調査成績(税務調査の事績)をもって評価されます。

調査官もサラリーマンです。当然人事評価を気にしながら仕事(=税務調査)をします。

したがって、人事異動(7月)の後、盆明けあたりから年末にかけて気合を入れた税務調査が実施されます

8月から12月にかけてはまさに調査の「かき入れ時」ということになります(笑)

以上の背景により、「上半期」の調査は「下半期」の調査に比べて、大型不正案件を目指した腰を据えた調査を展開する傾向があるといえます。大型不正案件は内部では優良事案として高く評価されるからです

「そんな不正計算をよく見つけたね」ということです。

したがって、1件1件じっくり深堀りした調査が進められます。

それに対し「下半期」(1月1日~6月30日)は、より多くの調査件数をこなすことを念頭においた運営がなされます。

「上半期」において各事案にじっくり時間をかけて取り組む反動で、目標件数(1年間に処理すべき調査件数=ノルマ)を達成するには時間がタイトになるのが「下半期」の宿命だからです(笑)。

この傾向は「下半期」のさらに後半(4月~6月:内部では4-6(ヨンロク)と呼んでいます)に特に顕著になります。とはいえ、下半期においても「これは!」と思われる事案に遭遇すれば、深堀りされることになります。

【関連記事】

≪税務調査に対応する専門チーム≫

国税の職員として税務調査に長年従事し、「税務署」だけではなく「国税局」の調査担当部局において高度な税務調査を行ってきた我々OB税理士チームは、税務調査のあらゆるパターンを経験しているため、個別の事案の特性を素早く理解し、国税当局に対する的確な対応が可能です。

【関連記事】⇒ 税務調査の種類

調査官が指摘する問題点について、正確な事実関係を一から洗い出し、その事実を基に理論(法)的な武装をすることにより国税当局との交渉が可能になります。

税務調査の立会いに専門性が求められるのは、国税当局に対し事案に応じた主張すべきポイントを的確に見出し、妥協せずしっかり主張しなければならないからです。

【関連記事】 ↓

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

調査官目線で模擬的な実地調査を実施する「税務監査」も対応しています。社内監査では困難な不正経理の把握や税務リスクの測定について専門的なノウハウを持って取り組みます。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK