「売上除外」と思いきや「売上・仕入の両抜き」・・真相は仕入先営業マンの横領!?

税理士になる前は、国税組織(税務署・国税局)の調査官として様々な税務調査を担当してきました。

その中のひとつの税務調査を紹介します。

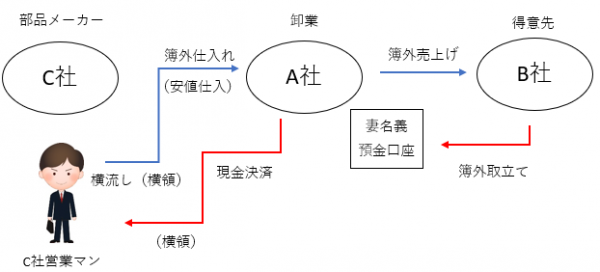

工業用の汎用部品の卸売りをしている年商5億円ほどのA社の税務調査の担当をした時の話しです。

帳簿は適正に記帳され、請求書や領収書の保存についても何ら問題ありませんでした。

2日目の税務調査が終わり税務署に戻った直後に、A社の従業員から匿名による通報(密告)の電話がありました。

通報の内容は、A社では、売上の一部を計上せずに、○○銀行の○○支店で取り立てているとのことでした。

口座番号や口座名義は不明であるが、その通帳とカードは、税務調査が始まる前に社長が自宅に持って帰ったとのことでした。

すぐにその銀行に照会文書を送付しました。照会内容は、会社名義、社長の家族名義での取引照会(入出金内容の復元)です。

銀行から回答が来るまで、その通報が真実ならば、売上げに結びつかない仕入があるはずだと考え、すべての仕入れについて、どういう形で売上又は期末在庫に紐ついているか精査しましたがそれでも問題点が見えてきませんでした。

適正に処理しているとしか判断できません。

A社は卸売業であり、A社の業務管理資料からも宙に浮く仕入れの存在は確認されません・・・

通報はガセ情報か??と考えているうちに、照会先の銀行から回答がありました。

照会結果から、社長の妻名義の預金に得意先であるB社から数千万円の入金があることが判明しました。

時を置かずにその送金元のB社に反面調査を実施し、妻名義の預金への送金内容(どういう意味合いの送金であるか?)を確認したところ、調査法人A社からの仕入代金の決済であることが判明しました。

【関連記事】 ⇒ 税務調査の実態(その4)~反面調査~

結局、匿名の通報どおり、A社が売上除外を行っていることが確定しました。

ところで、帳簿調査で仕入れはすべて売上に計上されていることが確認されているため、この売上除外の対象品の仕入れは会計上どうなっていたかという問題が残ります。

この時点で、それまでの調査経緯を踏まえ、妻名義の預金で取り立てた売上について帳簿から除外していることについて社長を追及し、その仕入れについて説明を求めました。

結果は・・・・

仕入れも帳簿から除外しているいわゆる「売上と仕入れの両抜き」というパターンの不正でした。

社長の話によると、仕入先である工業用部品のメーカーであるC社の営業マンが、自社の製品在庫を横流ししたものを安く現金で買い取っているとのことでした。

C社の営業マンの横領ですね・・・

それを帳簿に乗せると仕入先の営業マンの横流しが税務調査で発覚し、安く仕入れることができなくなることを恐れ、簿外仕入れとして処理し、それを売った売上金についてもやはり簿外売上げにするため、妻名義の預金で取立てていたというのが実態でした。

この場合、売上金額と仕入金額との差額である利益部分が所得隠しとして追徴課税の対象となります。

ところで、この案件、匿名の密告(通報)がなければ、不正計算がバレなかったでしょうか?

確かに、この通報が端緒となり、不正計算の全容が解明出来ましたが、妻の口座に仕入れ代金を振り込んだB社に税務調査が行われれば、その送金は調査官の疑念(注)を招き、資料化されて税務署に「重要資料せん」として蓄積されます。

(注)A社へ支払う仕入代金をA社名義ではなく個人名義の預金に送金しているのは不自然です。それを確認した調査官は通常資料化し、A社の税務調査の際に役立てることを考えます。

【関連記事】 ↓

そう考えると、たまたま調査中の通報により不正計算の把握に至りましたが、それがなかったとしても何年か後のA社の税務調査では調査官は「重要資料せん」という強力な武器を持ってやって来たことでしょう。

なお、この調査で発覚したC社の営業マンによる製品横領の事実は、当然、資料化されましたので、C社の税務調査では問題点として検討されたはずです。

【関連記事】

≪税務調査に対応する専門チーム≫

国税の職員として税務調査に長年従事し、「税務署」だけではなく「国税局」の調査担当部局において高度な税務調査を行ってきた我々OB税理士チームは、税務調査のあらゆるパターンを経験しているため、個別の事案の特性を素早く理解し、国税当局に対する的確な対応が可能です。

【関連記事】⇒ 税務調査の種類

調査官が指摘する問題点について、正確な事実関係を一から洗い出し、その事実を基に理論(法)的な武装をすることにより国税当局との交渉が可能になります。

税務調査の立会いに専門性が求められるのは、国税当局に対し事案に応じた主張すべきポイントを的確に見出し、妥協せずしっかり主張しなければならないからです。

【関連記事】 ↓

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

調査官目線で模擬的な実地調査を実施する「税務監査」も対応しています。社内監査では困難な不正経理の把握や税務リスクの測定について専門的なノウハウを持って取り組みます。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK