税務署の人事評価基準 ~自然発生的なノルマ意識~

税務調査の必要性

まじめに申告し、納税している納税者が「損をした!」と考えては我が国の自主申告納税制度は成り立ちません。

自主申告納税制度:法人や個人事業主などが、自己で所得や税額の計算を行い、自ら確定申告及び納税をする制度

自主申告納税制度を健全に機能させるために、税務当局には申告内容が適正であるか否かチェックすることができる権限が付与されています。

すなわち「税務調査」を実施する権限です。

国税当局が、まじめに申告納付をしない納税者や脱税する納税者を厳しく取り締まることで、脱税や課税逃れは「かえって高くつく」という概念が生じます。また、まじめな納税者が「損をした!」と思わず、むしろ「まじめに申告していてよかった!」と感じることとなります。

この税務調査によるけん制効果により、自主申告納税制度が成り立ち、課税秩序の維持(=課税の公平)が実現しているといえます。

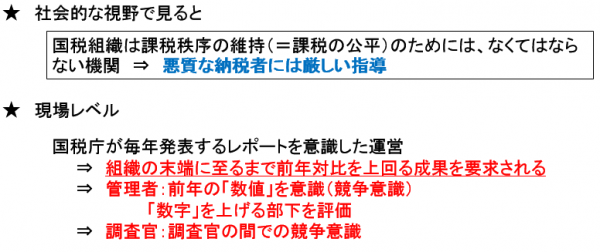

このように、社会的な広い視野でみると税務当局は、社会貢献性が大きく、課税秩序の維持のためにはなくてはならない必要不可欠な機関であるといえます。

現場レベルの税務調査の実情

ただ・・・現場レベルで税務職員の行動原理を考えてみれば、必ずしも自主申告納税制度や課税秩序の維持を意識した運営がなされているわけではありません。

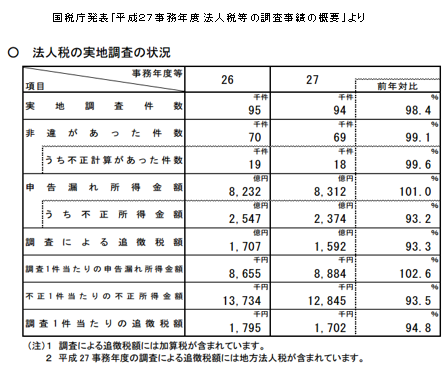

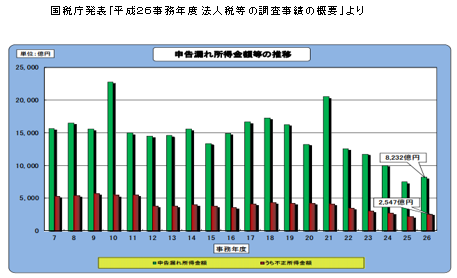

ところで皆さんは国税庁が毎年公表する「国税庁レポート」をご存知でしょうか?

税務当局が1年間に活動した内容を数値として公表する報告書です。税務当局の現場はこのレポートを意識した運営がなされているといえます。

もっと具体的に言えば前年対比を意識した運営です。

現場では、常に調査件数、増差所得、不正発見所得、不正発見割合など、前年の数値をクリアしようとします。

統括官(調査部門のボス)は、着任したその日に同部門における前年度の数値を知らされます。

【関連記事】 ⇒ 税務署の組織ってどうなってる?「統括官」、「上席」、「とっかん」とは・・・

すなわち、その数値を1年かけてクリアせよとの暗黙の重圧を背負うこととなります。

そしてその部下の調査官たちは人事評価を意識し、統括官に仕事ぶりをアピールしようとします。

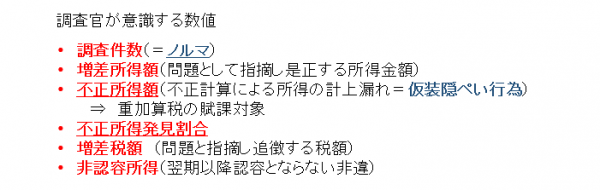

調査官の間において横並びの競争原理が働き、結果的に以下のような調査件数、増差所得、不正発見所得、不正発見割合といった数値を意識した税務調査が現場で行われることとなります。

これがいわゆる税務職員が意識するノルマです。実際にノルマがあるのは調査件数だけですが、組織内の競争意識の中で自然と意識してしまうものなのです。

具体的に調査官が意識する項目は、およそ以下の通りです。

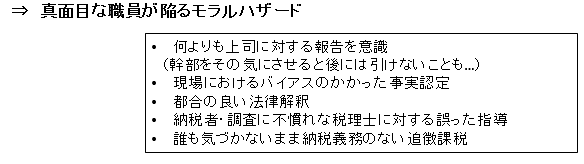

そのような職場の環境にもとでは、以下のようなモラルハザードに調査官が陥ってしまう傾向があるといえます。

まじめな調査官であるほど陥りやすい傾向があるといえます。

調査官は、悪気がなくとも課税するために都合のいいシナリオ作りに自然と陥りやすいものなのです。そういった全体が見えていない、又は、見ようとしていない調査官から企業を守ることは、実はそんなに難しいことではありません。

まとめ

【関連記事】 ⇒ 税務職員はストレスのかたまり

≪税務調査に対応する専門チーム≫

国税の職員として税務調査に長年従事し、「税務署」だけではなく「国税局」の調査担当部局において高度な税務調査を行ってきた我々OB税理士チームは、税務調査のあらゆるパターンを経験しているため、個別の事案の特性を素早く理解し、国税当局に対する的確な対応が可能です。

【関連記事】⇒ 税務調査の種類

調査官が指摘する問題点について、正確な事実関係を一から洗い出し、その事実を基に理論(法)的な武装をすることにより国税当局との交渉が可能になります。

税務調査の立会いに専門性が求められるのは、国税当局に対し事案に応じた主張すべきポイントを的確に見出し、妥協せずしっかり主張しなければならないからです。

【関連記事】 ↓

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK