準備調査(その2) ~「推計在庫」という手法~

税務調査を実施する会社が決まれば、それに向けて調査官はその会社に関して国税組織に蓄積された様々な情報を分析し、調査のポイントを絞ります。

これを準備調査と呼んでいます。

その準備調査のなかで「推計在庫」という手法があります。

ベテラン調査官がよく使う手法で、会社の月単位の収支状況を分析する手法です。

会社の月単位の収支状況の分析を行うことにより、売上除外、架空(水増し)仕入、棚卸除外などの問題点の有無について検討を行います。

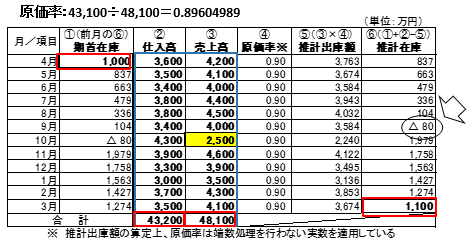

具体的には各月の売上高・仕入高、年間の原価率から各月の在庫を推計して、不審な動きがないかを調べます。

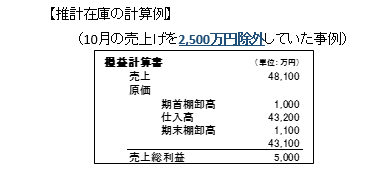

申告書に添付された決算書には期首と期末の棚卸高しか記載されていませんが、決算書から割り出した「原価率」及び事業概況説明書(法人の場合)あるいは青色申告決算書(個人事業者の場合)に記載された月次の「売上高」、「仕入高」を利用して各月末の在庫の有高を推計します。

(注)各月の「推計出庫額」は、その月の売上高に(通期における)原価率(PLより算出)を乗じることにより算出します。

(注)赤枠の数値及び原価率(小数点第2位未満四捨五入して表示0.89604989→0.90)は「損益計算書」に記載された数値を、青枠の数値は事業概況説明書等に記載された数値を参照しています。

この月次の推計在庫がマイナスになったり、激増する月があれば、それは不正計算を行ったシグナルとなります。

この事例では、9月に推計在庫の値がマイナス80と算出され、本来あり得ない状況にあることがシグナルとして表れています。

売上除外や架空仕入れを計上することにより、原価率が正当な値より上昇するため、推計在庫の計算上、各月の推計出庫額が本来より多めに計上され、推計在庫の値は本来の額より毎月減額していく傾向が現れます。(上記事例では4月から9月まで)

そして不正計算が行われた月(同10月)には、推計在庫の値が跳ね上がるように増額(注)します。

その翌月以降は、期末にかけて再び減額し、期末棚卸額の値に収れんしていきます(同11月から3月)。

(注) 「売上除外」が行われるとその月の「推計出庫額」が減少し、月末の「推計在庫」の値が増加する。「架空仕入れ」が行われると「仕入高」が増加し、月末の「推計在庫」の値が増加する。

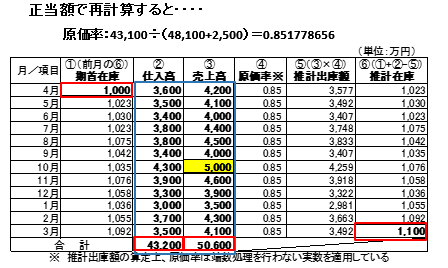

売上除外(10月に2500万円)がなかったものとして再計算した結果が次の表になります。↓

正当な値で再計算すると、毎月の推計在庫の変動が緩やかで、仕入、売上、在庫のバランスに異常な形跡がなくなります。

【関連記事】 ⇒ 不正計算をすれば、どこかに歪みが・・・

この推計在庫は、仕入と売上、そして在庫高の間に直接的な関係がある「小売業」や「卸売業」に対する調査に効果がある手法といえます。

このように、調査官は外部からは想像もつかない分析手法を使って会社の申告内容を分析し、不正計算の痕跡がないか入念に調べています。

「準備調査」に関連する記事 調査官はここまで下調べしている!

- 調査官が行う「準備調査」とは?

- 準備調査(その1) ~すう勢分析~

- 準備調査(その2) ~「推計在庫」という手法~(当記事)

- 準備調査(その3) ~「資料せん」の整理分析~

- 準備調査(その4) ~ 外観調査・内観調査 ~

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK