準備調査(その1) ~すう勢分析~

いったん事案が「選定」されると、調査担当者は「準備調査」をすることとなります。

調査官は、現場で効率的な税務調査を展開するために、調査が始まる前に調査対象会社に関する様々な情報を分析検討し、あらかじめ調査のポイントを絞り込みます。

具体的には、

- 「売上と原価のバランスが悪く、売上除外が想定される」

- 「社長からの借入金が急増しているのはどうも不自然」

- 「交際費が前年に比べ倍増しており、個人的な費用の付け込みが想定される」

- 「この案件には不正取引が想定される取引資料(資料せん)があるのでその解明が必要」

・・・・などなど事案により調査項目は千差万別です。

「事前調査」には様々な手段がありますが、ここでは「すう勢分析」をご紹介します。

「すう勢分析」とは、申告書に添付された決算資料より、勘定科目ごとに5期程度数字を並べてその増減状況や構成割合などを分析し、勘定科目レベルでの調査項目を抽出する作業をいいます。

国税組織の情報ネットワークシステムであるKSKは、調査事案の「選定」に有用であることは別の項で触れましたが、さすがのKSKシステムでも勘定科目ごとの数値まではデータ化されていないため、手作業で各年分の科目ごとの数値をエクセルなどの表計算ソフトに入力し、分析することとなります。

【関連記事】 ⇒ 調査事案の選定(その3)~KSKシステムとは~

この地味な入力作業により、その会社の数値の推移が肌感覚で感じることができるのです。

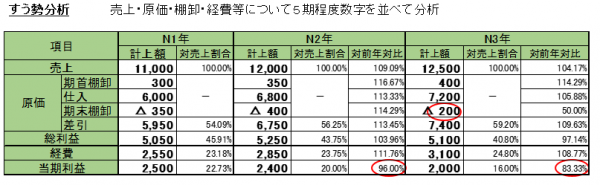

具体的には以下のようなイメージです(製造原価や販管費についても実際は勘定科目ごとに数値を入力します。)

上記の例では、N1年、N2年、N3年と「売上」は順調に伸びているにもかかわらず、「当期利益」は逆に年々減少していることが読み取れます。

- 売上 11,000 → 12,000(前年比109.09%)→ 12,500(前年比104.17%)

- 当期利益 2,500 → 2,400(前年比96.00%)→ 2,000(前年比83.33%)

その原因はどの科目にあるのか検討します。

この場合、特に目につくのはN3年の「期末棚卸」です。

貸借対照表の数値(買掛金や未払金、支払手形の合計額)と「期末棚卸」の金額のバランスの分析など多角的に分析して、それでもなお不信感がもたれた場合・・・・

調査官は、「期末棚卸」の過少計上(棚卸除外)を想定して、調査現場で期末棚卸の明細を入手し分析するといった調査方針を立てます。

手練れの調査官になると、申告書の内容や各種資料せんの分析により、準備調査の段階で税務上の問題点をあらかた見抜く眼力が備わります。

申告書(自体)に調査のポイントとなるべき事項(の答え)がすでに載っており、それを長い経験により否認パターンと結び付けることができるからです。

多額の課税案件になると、準備調査の段階で、ほぼ調査の8割は終わっているといいます。

納税者と接する実際の税務調査では、準備調査で浮き彫りにした問題点を確認するだけの作業になります

このように調査官にとって、準備調査は単なる「準備」ではなく抜かりのない調査をするための重要な作業となります。

ベテラン調査官にかかれば、申告書を見ただけで問題点の所在が判明することを覚えておいてください。

そのため、日ごろから取引内容をきちんと記帳し、適正な申告書を作成することがなにより重要となります。

「準備調査」に関連する記事 調査官はここまで下調べしている!

- 調査官が行う「準備調査」とは?

- 準備調査(その1) ~すう勢分析~(当記事)

- 準備調査(その2) ~「推計在庫」という手法~

- 準備調査(その3) ~「資料せん」の整理分析~

- 準備調査(その4) ~ 外観調査・内観調査 ~

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK