国税局・税務署の所轄 ~出張三昧の国税局・調査部~

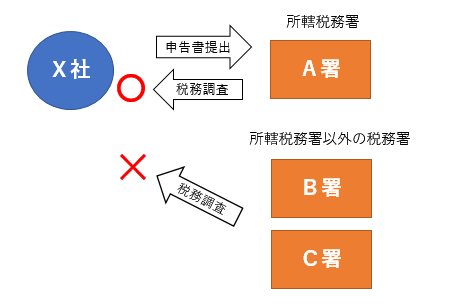

納税者は、「所轄の税務署」に申告書を提出します。

そして、その納税者に対する税務調査を行う場合、その「所轄の税務署」が権限を持ちます。

例えば、X社の「所轄の税務署」がA署だとすると、X社はA署に申告書を提出し、X社に対する税務調査は専らA署だけが行うことができます。

近隣のB署もC署も(A署以外の税務署は)管轄が違うのでA社に対する税務調査はできません。

では、そもそもの「所轄の税務署」はどのように決まるのでしょうか?

個人の場合は住所地(または居所地)、法人の場合は本店所在地が所在する地域を管轄する税務署ということになります。

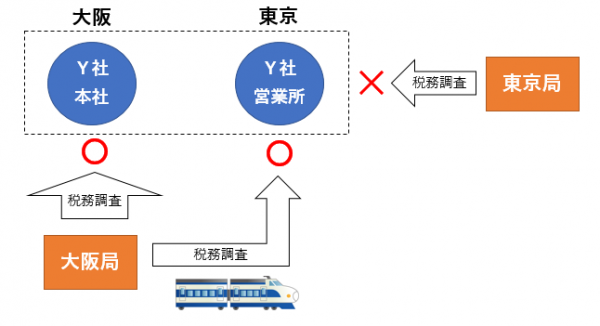

「税務署」ではなく「国税局」が税務調査を行う場合は、「所轄の税務署」が属する「国税局」が調査権を有することとなります。

例えば大阪に本店があるY社に対する国税局の税務調査が行われた場合、大阪国税局が調査権を有します。

Y社の営業部門が東京にある場合もあります。

その東京営業所を調査する場合は、大阪国税局の職員が東京に出張しなければなりません。

所轄の関係上、東京国税局に任せるわけにはいかないからです。(例外的に局間の受委託調査という手続きもありますが原則は所轄局が直接管外の拠点の税務調査を行います。)

大規模な法人は、本店以外にも全国各地に拠点を持っているケースが多いことから、資本金1億円以上の法人の税務調査を担当する国税局の「調査部」は、年中、出張三昧となります。

国税局・調査部出身の当チームのOB税理士は、現職時代も今も同じ調子で全国を飛び回っています。

【関連記事】 ⇒ 国税局・「調査部」の調査について

≪税務調査に対応する専門チーム≫

国税の職員として税務調査に長年従事し、「税務署」だけではなく「国税局」の調査担当部局において高度な税務調査を行ってきた我々OB税理士チームは、税務調査のあらゆるパターンを経験しているため、個別の事案の特性を素早く理解し、国税当局に対する的確な対応が可能です。

【関連記事】⇒ 税務調査の種類

調査官が指摘する問題点について、正確な事実関係を一から洗い出し、その事実を基に理論(法)的な武装をすることにより国税当局との交渉が可能になります。

税務調査の立会いに専門性が求められるのは、国税当局に対し事案に応じた主張すべきポイントを的確に見出し、妥協せずしっかり主張しなければならないからです。

【関連記事】 ↓

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK