税務調査が行われた場合の「延滞税」の計算

-

延滞税とは

延滞税は、法律で定められた納税の期限(法定納期限※といいます。)を過ぎて税金を納めた場合に、遅れた分にかかる利息のようなものです。

※法定納期限

- 所得税:翌年の3月15日

- 法人税:決算の2ヶ月後

- 消費税:翌年3月31日(個人)又は決算の2ヶ月後(法人)

- 相続税:相続開始から10ヶ月後

単に納税が遅れた場合のほか、修正申告により追加の税金を支払うことになった場合にも、この追加の税金に対して法定納期限からの延滞税がかかります。

延滞税の割合(原則)

法定納期限の翌日から納付する日までの日数に応じて次の割合により延滞税が課されます。

(1) 法定納期限の翌日から2ヶ月間・・・原則として年「7.3%」

(2) (1)の翌日以降・・・・原則として年「14.6%」

税務調査などで修正申告をした場合の特例

税務調査などで修正申告をした場合、延滞税の計算の特例があります。

うっかりミスにより税額を少なく計算してしまい、それを直すために修正申告をした場合、何年も前の法定納期限からずっと延滞税が計算されると納税者の負担は大きくなります。

そこで、法定納期限から1年間は延滞税がかかりますが、その後修正申告するまでの間、延滞税の計算をいったん免除します。

また、14.6%が適用される期間も法定納期限から2ヶ月後からではなく、修正申告から2か月たった後からにするといった配慮もなされています。

(1) 法定納期限の翌日から1年間・・・原則として年「7.3%」

(2) (1)の翌日から修正申告をする日まで・・・延滞税を免除

(3) (2)の翌日から2ヶ月間・・・原則として年「7.3%」

(4) (3)の翌日以降・・・原則として年「14.6%」

ただし、次のいづれかに該当する場合は、上記(2)の延滞税の免除期間の適用を受けることができません。

- 当初の申告(確定申告)を期限内にしてなかった場合※

- 税務調査で不正計算を指摘されて修正申告を提出する場合(重加算税がかかる場合です)

この場合は以下のように延滞税が計算されます。

(1) 法定納期限から修正申告の2か月後まで・・・原則として年「7.3%」

(2) (1)の翌日以降・・・原則として年「14.6%」

※確定申告が期限後申告の場合、その申告から1年をすぎる日以降の延滞税が免除となります。

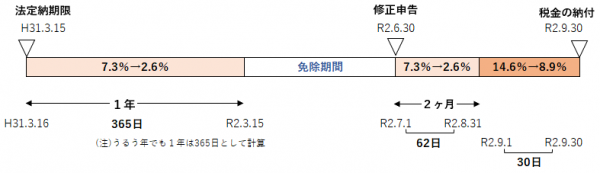

≪計算例≫

個人事業主Aさんは、税務調査を受け、平成30年分の所得税について修正申告をした。

当初申告(確定申告)は期限内にしている。

- 法定納期限:平成31年3月15日

- 修正申告した日:令和2年6月30日

- 修正申告による追徴税額:1,186,000円(重加算税の適用はない)

- 追徴税額を納めた日:令和2年9月30日

なお、本事例の計算期間における延滞税の利率は次のとおりです

- 7.3% → 特例割合 2.6%

- 14.6% → 特例割合 8.9%

参考となる記事 延滞税の利率について

延滞税の計算

1,180,000円※×2.6%×(365日+62日)/365日=35,891円

1,180,000円※×8.9%×30日/365日=8,631円

※10,000円未満は切り捨てて延滞税の計算をします。

35,891円+8,631円=44,522円

100円未満切り捨てにより、延滞税額は44,500円

延滞税に関するその他の記事

具体的な延滞税の計算はこちら↓

税務調査などで修正申告した場合の「延滞税」の計算特例(当記事)

関連記事(加算税・延滞税・利子税などの概要)↓

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK