「無申告加算税」とは

-

期限を過ぎて確定申告をした場合に、期限を過ぎたことに対するペナルティとして課されるのが「無申告加算税」です。(国税通則法:第66条)

この期限を過ぎて確定申告をすることを期限後申告といいますが、期限後申告を行った後に税務調査などがあり、修正申告をした場合などにも「無申告加算税」がかかります。

「無申告加算税」は、本税の金額に 原則15% を掛けて計算されます。

以下、「無申告加算税」の詳しい内容について見ていきます。

1 無申告加算税の対象

「無申告加算税」の対象となる税目

⇒ 所得税、法人税、相続税、贈与税、消費税などの国税

2 無申告加算税がかかる場合

次のいずれかのケースに該当すれば「無申告加算税」がかかります。

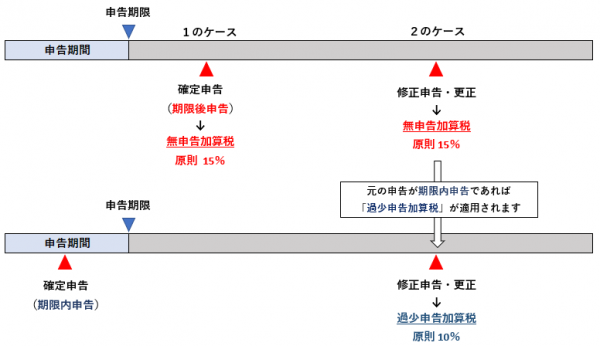

- 「法定申告期限」を過ぎた確定申告(=期限後申告)をして税金が発生した場合

- 期限後申告の後に「修正申告」又は「更正」により追加の税金が発生した場合

【関連記事】⇒ 「修正申告」と「更正」

ちなみに、期限内に確定申告をして、その後、修正申告をした場合は、無申告加算税(原則15%)ではなく過少申告加算税(原則10%)がかかります。

3 無申告加算税の割合(原則15%)

無申告加算税は、「期限後申告」又はその後の「修正申告」・「更正」によって納付することとなる税額に 原則15% を掛けて計算します。

無申告加算税=「期限後申告」又は「その後の修正申告・更正」による納付税金 × 原則15%

上記のとおり、原則15%の割合で無申告加算税は計算されますが、ケースによってこの割合が以下のように変わります。

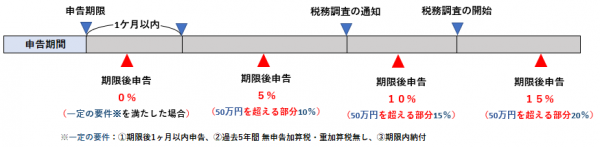

(1) 期限後申告の場合

- 以下の3つのすべての要件を満たしている場合:0%(無申告加算税の免除)

・法定申告期限から1ヶ月以内(税務調査開始前に限る)に期限後申告している

・期限後申告をした日から過去5年の間、その税目について無申告加算税又は重加算税がかかっていない

・法定納期限までに納税が完了している

【関連記事】 ⇒ 無申告加算税の宥恕規定について - 税務調査の通知を受ける前に自主的に期限後申告をした場合:5%

ただし、納付税額のうち、「50万円」を超える部分については 10% - 税務調査の通知を受けた後で税務調査が始まる前に期限後申告をした場合:10%

ただし、納付税額のうち、「50万円」を超える部分については 15% - 税務調査が始まった後に期限後申告をした場合(税務調査による期限後申告):15%(原則)

ただし、納付税額のうち、「50万円」を超える部分については 20%

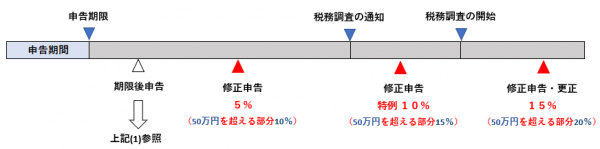

(2) 期限後申告の後に修正申告又は更正があった場合

- 税務調査の通知を受ける前に自主的に修正申告をした場合:5%

- 税務調査の通知を受けた後で税務調査が始まる前に修正申告をした場合:10%

ただし、納付税額のうち、「50万円」を超える部分については 15% - 税務調査が始まった後に修正申告をした又は更正があった場合(税務調査による期限後申告):15%(原則)

ただし、納付税額のうち、「50万円」を超える部分については 20%

▼計算事例1

Aさんは法定申告期限を1ヶ月以上過ぎて自主的に相続税の申告(期限後申告)をした。

期限後申告による納付税額 300万円

≪過少申告加算税の計算≫

期限後申告による納付税額300万円のうち、50万以下の部分とそれを超える部分でそれぞれ適用される割合が異なります。

- 300万円のうち50万円までの部分(50万円):5%

- 300万円のうち50万円を超した部分(250万円):10%

無申告加算税=50万円×5%+250万円×10%=275,000円

納める税金:期限後申告額(本税)300万円 + 無申告加算税 275,000円=3,275,000円

(注) 延滞税(利息)が別途かかります▼計算事例2

個人事業主Aは無申告の状態でいたところ、所轄の税務署から税務調査の通知があり、調査が始まる前に所得税の期限後申告をした。

期限後申告による納付税額 70万円

≪過少申告加算税の計算≫

期限後申告による納付税額70万円のうち、50万以下の部分とそれを超える部分でそれぞれ適用される割合が異なります。

- 70万円のうち50万円までの部分(50万円):10%

- 70万円のうち50万円を超した部分(20万円):15%

無申告加算税=50万円×10%+20万円×15%=8万円

納める税金:期限後申告額(本税)70万円 + 無申告加算税 8万円=78万円

(注) 延滞税(利息)が別途かかります▼計算事例3

A社は無申告の状態でいたところ、税務調査が行われ、調査官の指摘により、法人税の期限後申告をした。

期限後申告による納付税額 500万円

≪過少申告加算税の計算≫

期限後申告による納付税額500万円のうち、50万以下の部分とそれを超える部分でそれぞれ適用される割合が異なります。

- 500万円のうち50万円までの部分(50万円):15%

- 500万円のうち50万円を超した部分(450万円):20%

無申告加算税=50万円×15%+450万円×20%=975,000円

納める税金:期限後申告額(本税)500万円 + 無申告加算税 975,000円=5,975,000円

(注) 延滞税(利息)が別途かかります▼計算事例4

個人事業主Aに税務調査が行われ調査官の指摘により、所得税の修正申告をした。

なお、その修正申告の元となる確定申告は期限後申告である。

修正申告による追加の税金 200万円

≪過少申告加算税の計算≫

修正申告による納付税額200万円のうち、50万以下の部分とそれを超える部分でそれぞれ適用される割合が異なります。

- 200万円のうち50万円までの部分(50万円):15%

- 200万円のうち50万円を超した部分(150万円):20%

無申告加算税=50万円×15%+150万円×20%=375,000円

納める税金:修正申告額(本税)200万円 + 無申告加算税 375,000円=2,375,000円

(注) 延滞税(利息)が別途かかります関連記事(加算税・延滞税・利子税などの概要)↓

【関連する記事】 ⇒ 「過少申告加算税」とは

【関連する記事】 ⇒ 「無申告加算税」とは(当記事)

【関連する記事】 ⇒ 「重加算税」とは

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK