海外投資に係る現地国課税の実態(その1:概況)

我々、国際取引に関する税務コンサルタントを行っている税理士にとって、日本国内の課税関係については日本の課税現場が(グレーゾーン課税はあるものの)租税法律主義を遵守していることから一定の予見可能性をもって課税リスクを判断することができます。

ところが、新興国における課税関係となると話は別です。法令(現地法令、租税条約)に基づかない現場恣意的(=勝手気まま)な課税が横行しているため、予見可能性が極めて低く、投資企業はカントリーリスクとしての投資危険性を負わされることとなります。

では、新興国のどこの国における課税リスクが高いのか?具体的に課税される内容はどいったものか?について、経済産業省が海外展開をする日本企業を対象に実施した『国際課税問題及び租税条約に関するアンケート調査』の集計結果に大きなヒントを見出すことができます。

課税リスクの高い国(新興国)

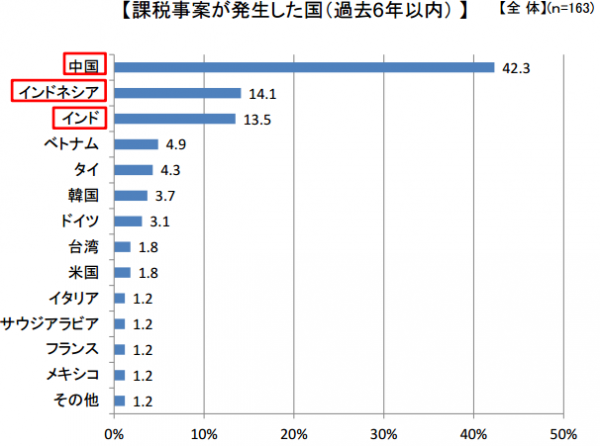

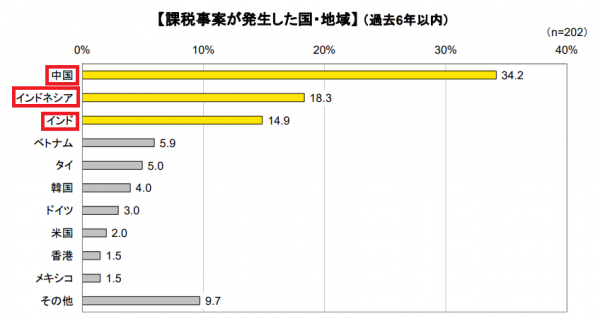

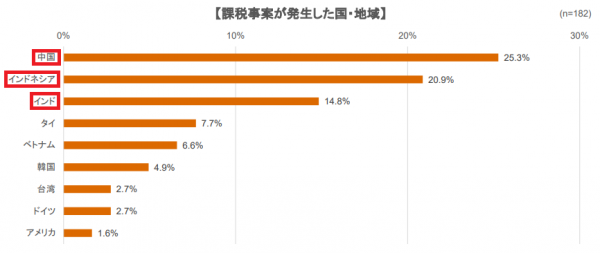

『国際課税問題及び租税条約に関するアンケート調査』の過去3回分(2015年、2017年、2018年)の集計結果によれば、いずれの調査においても「中国」、「インドネシア」、「インド」の3ヵ国は特に課税リスクが高いという実態が明らかにされています。

【関連記事】 ⇒ 海外進出のカントリーリスク(インドネシア)

上記アンケートの「新興国における課税事案 ~国・地域~」に関する調査結果(2015年、2017年、2018年)が以下のように確認できます。

【2015年実施分アンケート】↓

【2017年実施分アンケート】↓

【2018年実施分アンケート】↓

経済産業省 『国際課税問題及び租税条約に関するアンケート調査』より

市場が豊かで投資先として魅力のあるこの3ヵ国の課税リスクが高いというのが何とも悩ましい限りです。

これらの課税リスクの高い国における過去の日本企業に対する課税内容がどのようなものであるのかを理解し、防止策を講ずる必要があります。

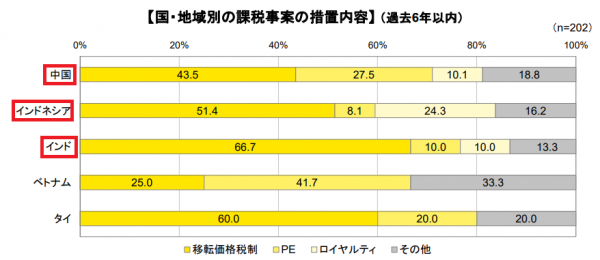

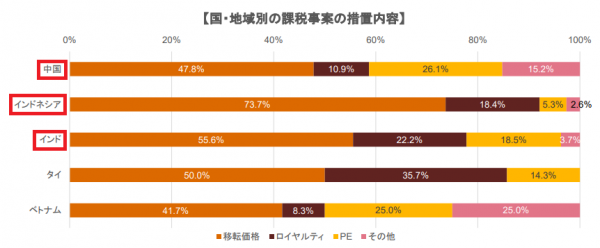

新興国における課税内容

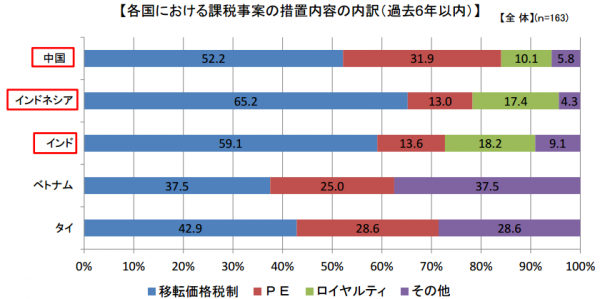

新興国のうち課税リスクが高い国(過去に課税案件が多発している国)は上で見たとおりですが、はたしてこれら課税リスクの高い国における具体的な課税内容は、「移転価格税制」、「PE課税」、「ロイヤルティ」による(に関する)課税が大部分を占めているようです。

上記アンケートの「新興国における課税事案 ~国・地域別の措置内容~」に関する調査結果(2015年、2017年、2018年)が以下のように確認できます。

【2015年実施分アンケート】↓

【2017年実施分アンケート】↓

【2018年実施分アンケート】↓

経済産業省 『国際課税問題及び租税条約に関するアンケート調査』より

【関連記事】

- 海外投資に係る現地国課税の実態(その1:概況)(当記事)

- 海外投資に係る現地国課税の実態(その2:移転価格税制)

- 海外投資に係る現地国課税の実態(その3:PE課税)

- 海外投資に係る現地国課税の実態(その4:ロイヤルティ)

≪国際税務・税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

当チームには、国税局/調査部/国際調査課・国際情報課 出身の 国際税務に精通したOB税理士 が多く在籍しており、国際税務に関する税務調査対応・税務相談、移転価格に関するサポート、PEや居住者・非居住者の問題の精査、国際取引に関する社内監査、社員向け国際税務セミナーなどのサービスを幅広く提供しています。

「国際課税の現場実務・調査実務」「国際税務に関する法令」に精通したプロ集団として高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK