海外投資に係る現地国課税の実態(その4:ロイヤルティ)

海外の企業へ自社の著作権や特許権、商標権、製造ノウハウなどの使用を許諾した場合、当該許諾先の海外企業からロイヤルティ収入が得られます。

このロイヤルティに関しては、一般的な国際課税原則により使用を許諾した海外企業の所在地国においてロイヤルティの送金時に源泉課税(源泉が天引きされて送金)が行われることとなります。この場合、日本とその相手国との間で締結した租税条約に基づく料率(多くの条約が10%)が適用されます。

そしてロイヤルティを支払う海外企業においては、支払ったロイヤルティは移転価格や寄附金課税などに抵触されない限り、当然経費として損金計上できるはずです。

ところが、海外、特に新興国において、この一般的な国際課税原則によらない予期せぬ課税を受けることがあります。

ここでは、「中国」、「インドネシア」、「インド」における「ロイヤルティ課税」の実態を経済産業省が海外展開をする日本企業を対象に実施した『国際課税問題及び租税条約に関するアンケート調査』の集計結果から見ていきます。

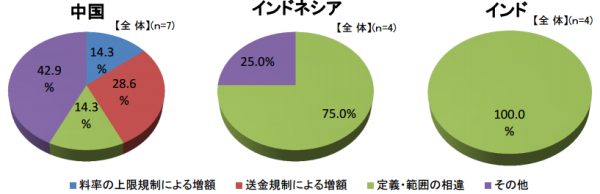

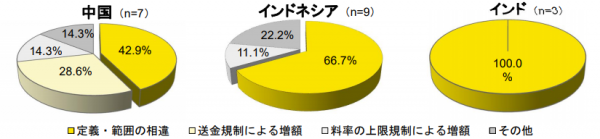

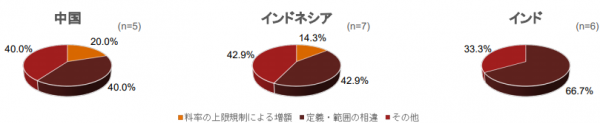

上記アンケートの「新興国における課税事案 ~上位3ヵ国の事案内訳(ロイヤルティ)~ 」に関する調査結果(2015年、2017年、2018年)によれば、ロイヤルティの否認の類型は、「定義・範囲の相違」「送金規制による増額」 「料率の上限規制による増額」に区分することができます。具体的なアンケート結果は以下のようになっています。

【2015年実施分アンケート】↓

≪具体的事例≫

(送金規制による増額)

・現地子会社の利益率が低下しているため、超過利益は発生していないということで、日本親会社へのロイヤルティを引き下げるべきだと指摘され、その間、日本への送金を停止された。【中国】

(ロイヤルティの定義・範囲の相違)

・日本本社に対してのロイヤルティと技術サポートサービス料は本質的には同一の対象(技術ノウハウ)に対して支払われている対価であり、重複して支払がなされているとして、技術サポートサービス料の損金算入を否認された。【中国】

【2017年実施分アンケート】↓

≪具体的事例≫

(ロイヤルティの定義・範囲の相違)

・現地子会社が親会社に技術・商標の使用料として支払うロイヤルティについて、税務当局による「現地法人は 支払の対価を享受していない」との主張のもと、支払額全額を否認された。【インドネシア】

・現地企業の損益が十分でない中、親会社に対してロイヤルティを支払う理由がないとして移転価格課税を受けた。【インド】

・ 本社から現地法人に販売する部品に関して、中国税関より、現地法人から本社に支払う技術のロイヤルティの中に、輸入部品の価格の一部が含まれているとの指摘を受け、現在も対応継続中である。【中国】

・ 中国子会社から日本本社に支払う技術ロイヤリティが全額否認された。技術提携契約書に基づいた適正な支払いであることを主張したが、税務調査が長期化し、業務に影響を与えかねず、税務調査を終結させる必要があったため、その課税措置を受け入れた。【中国】

【2018年実施分アンケート】↓

≪具体的事例≫

(定義・範囲の相違)

・生産切替え・立上げ期など、利益が高くならない時期においては、親会社に支払うロイヤルティの対価性がないとの指摘を受けた。【インド】

・現地当局は、ロイヤルティの根拠となる無形資産(製造ノウハウ)について、製法の難易度、進出後相当期間が経過しているのですでに陳腐化している等を理由にそもそも価値がない旨を主張。 【インドネシア】

・赤字の現地子会社からのロイヤルティ送金は、経済的価値を創出していないという意味で、独立企業原則に反するとされた。【中国】

(料率の上限規制による増額)

・製造会社においてBrand Royalty(商標権)はありえない、ロイヤルティ率は3%から5%が一般的であるとされた(後に3%が妥当との見解があり)【中国】

(その他)

・ロイヤルティについての計上時期による損金否認と、料率引き上げによる増加分について損金否認された。四分位分析による比較分析にて説明をしても認めてもらえなかった。【中国】

日本の税務行政(=税務調査)では、上記各事例にみるようなあいまいな根拠によるロイヤルティの否認はしていません(できません)。これは、租税法律主義が徹底しており、調査官の気まぐれ的な課税が許されないからです。そのバックグラウンドには、国税組織内部の内部チェック機能が作用しているのは当然のこと、不服申立て制度、訴訟制度が健全に機能している点が挙げられます。

したがって、日本企業が海外の企業にロイヤルティを支払った場合に、そのロイヤルティ料率が高いという国税局(又は税務署)が認定するには非常に高いハードルがあります。

海外子会社へ支払ったロイヤルティが独立企業間価格を超えていた場合、移転価格税制が適用され否認させることがありますが、それを国税局(又は税務署)が実施するためには、かなり精緻な独立企業間価格の算定が必要となります。

移転価格税制の適用以外にロイヤルティが否認されるケースとしては、例えば、真のロイヤルティ料率を別途合意しており、「相手先企業への利益供与」や「自社のプール金(預け金)の簿外蓄積」などのためにあえて合意した料率を超えた高率のロイヤルティをい払っているなどといった特段の事実関係が調査官に把握された場合などが考えられますが、そういった特段の事実関係がない限り、ロイヤルティの否認は困難といえます。

【関連記事】

- 海外投資に係る現地国課税の実態(その1:概況)

- 海外投資に係る現地国課税の実態(その2:移転価格税制)

- 海外投資に係る現地国課税の実態(その3:PE課税)

- 海外投資に係る現地国課税の実態(その4:ロイヤルティ)(当記事)

≪国際税務・税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

当チームには、国税局/調査部/国際調査課・国際情報課 出身の 国際税務に精通したOB税理士 が多く在籍しており、国際税務に関する税務調査対応・税務相談、移転価格に関するサポート、PEや居住者・非居住者の問題の精査、国際取引に関する社内監査、社員向け国際税務セミナーなどのサービスを幅広く提供しています。

「国際課税の現場実務・調査実務」「国際税務に関する法令」に精通したプロ集団として高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK