海外投資に係る現地国課税の実態(その2:移転価格税制)

国内需要が先細ることを意識し、海外に事業を展開する企業は近年では珍しくありません。なかでも市場が豊かでであり、人件費の低い新興国への投資は今なお盛んです。

ただ、新興国への投資は、当国の税務行政の未熟さ(行政機構が行使する法律を超越した裁量権)に起因する予見ができない課税リスクを負うことこととなります。とりわけ「中国」、「インドネシア」、「インド」の3ヶ国は思いもよらない現地課税の事例が報告されています。

【関連記事】 ⇒ 海外投資に係る現地国課税の実態(その1:概況)

今回は、この3ヶ国における「移転価格税制」による課税実態を紹介します。

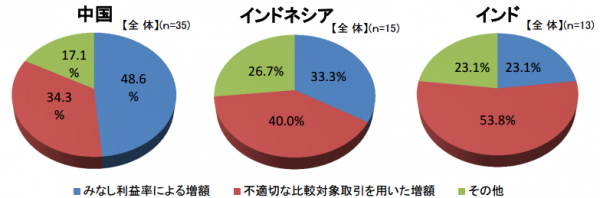

経済産業省 『国際課税問題及び租税条約に関するアンケート調査』によれば、移転価格税制に関する課税事案のうち、「中国」では「みなし利益率による増額」、「インドネシア」と「インド」では「不適切な比較対象取引を用いた増額」が最も多いと報告されています。

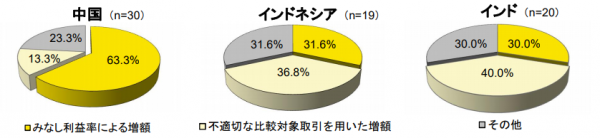

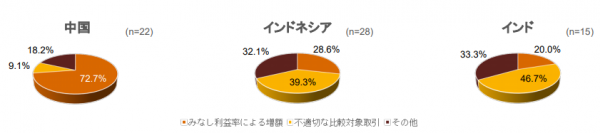

上記アンケートの「新興国における課税事案 ~上位3ヵ国の事案内訳(移転価格税制)~」に関する調査結果(2015年、2017年、2018年)が以下のように確認できます。

【2015年実施分アンケート】↓

≪具体的事例≫

(みなし利益率による増額)

・リーマンショックによる経済情勢や経営状況に関係なく、例えばリーマンショックによる影響を受けていない事業年度の利益率などに基づいて、追徴課税を受けた。【中国】

(不適切な比較対象取引を用いた増額)

・現地子会社の立ち上げに掛かる損失を考慮せず、現地移転価格調査官の要請に基づき参考情報として提出した比較対象企業の利益率に基づいて、追徴課税を受けた。【インド】

(その他)

・受託生産子会社について、安い賃金等によるロケーションセービングを反映した分割ファクターの採用により、中国側に多くの利益が配分される特殊な式を適用された。【中国】

・現地子会社が親会社に子会社の管理費用(役務提供費用)を支払っていたが、移転価格調査により、役務提供による効果との関連が明確でないとして損金算入が否認された。【中国】

【2017年実施分アンケート】↓

≪具体的事例≫

(みなし利益率による増額)

・中国現地法人の利益率が不当に低いことを税務当局に主張され、みなし利益率との差について追徴課税を受けた。【中国】

(不適切な比較対象取引を用いた増額)

・税務当局が選定した比較対象企業の営業利益率レンジとの差額について、その比較可能性がないのにもかかわらず、更正を受けた。【インド】

・インドネシア子会社の利益率及び関連者取引に対するロイヤルティを否認された上、税務当局が選定した比較対象会社数社の営業利益率の中央値になるまで売上高の修正を要求された。【インドネシア】

【2018年実施分アンケート】↓

≪具体的事例≫

(みなし利益率による増額)

・2013年度は好業績により優良納税者認定を受けていたが、一方で、2012年度はリーマンショックの余波により業績が低迷していたため、2013年度の利益率の差異部分を追徴せんとする課税提案という形で、納税者による自主的な修正申告の要求を受けた。【中国】

・実際の利益率よりも高い利益率を当局から提示され、反論をしたが認められなかった。【中国】

(不適切な比較対象取引を用いた増額)

・スタートアップ期間のコスト・低稼働による低利益率が認められず、一方的な更正を受けた。【インド】

・取引の詳細な調査・確認を行うことなく、会社全体損益をTNMMに基づき補正された。【インドネシア】

(その他)

・APAの対象期間として申請済みにもかかわらず税務調査において更正通知を受領した。【インドネシア】

日本の課税当局(税務署・国税局)における移転価格税制の適用については、以下の理由から極めて慎重に課税を行っています。おいそれと簡単に課税をしないということです。

- 移転価格税制による課税は相手国との相互協議に直結するため、基本的に国税庁の相互協議室の監理のもとに課税が行われる

- 独立企業間価格の算定は高度に専門的であり、特定の部署(国税局・国際情報課など)のノウハウのある職員が実務を担当している

ところが、他国、特に税務行政が成熟していない新興国等においては、移転価格税制の執行に関する当局の取扱いが異なるようです。

【関連記事】

- 海外投資に係る現地国課税の実態(その1:概況)

- 海外投資に係る現地国課税の実態(その2:移転価格税制)(当記事)

- 海外投資に係る現地国課税の実態(その3:PE課税)

- 海外投資に係る現地国課税の実態(その4:ロイヤルティ)

≪国際税務・税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

当チームには、国税局/調査部/国際調査課・国際情報課 出身の 国際税務に精通したOB税理士 が多く在籍しており、国際税務に関する税務調査対応・税務相談、移転価格に関するサポート、PEや居住者・非居住者の問題の精査、国際取引に関する社内監査、社員向け国際税務セミナーなどのサービスを幅広く提供しています。

「国際課税の現場実務・調査実務」「国際税務に関する法令」に精通したプロ集団として高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK