海外投資に係る現地国課税の実態(その3:PE課税)

一般国際課税原則とは、企業が複数の国で所得を稼得する場合において、当事各国における「課税権の分配」についての最大公約数的な世界共通のルールのことをいいます。

その一般国際原則においては、投資性所得(配当、利子、ロイヤルティ)については、所得が発生する国で源泉課税がなされますが、モノの販売やサービスの提供により生じる所得、すなわち事業(性)所得については現地の恒久的施設的施設(=PE)の活動により得られた所得についてのみ当該現地国で課税されることとなります。

したがって、例えば現地のPEを介さない単なる輸出については輸出先国で課税されることはありません。

今回は、経済産業省『国際課税問題及び租税条約に関するアンケート調査』による「中国」、「インドネシア」、「インド」における「PE課税」による課税実態を紹介します。

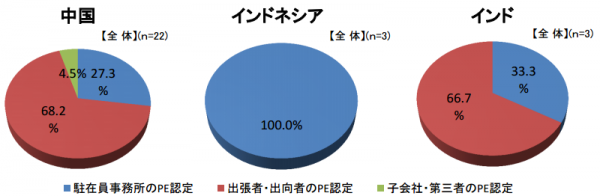

この経済産業省『国際課税問題及び租税条約に関するアンケート調査』によれば、PEに関する課税事案では「出張者・出向者のPE認定」、「駐在員事務所のPE認定」「子会社・第三者のPE認定」による課税が多かったとの結果が出ています。

上記アンケートの「新興国における課税事案 ~上位3ヵ国の事案内訳(PE認定)~」に関する調査結果(2015年、2017年、2018年)が以下のように確認できます。

【2015年実施分アンケート】↓

≪具体的事例≫

(駐在員事務所のPE認定)

・収入の無い北京駐在員事務所につき、PEと認定され、経費の額に基づき計算された企業所得税が課税された。【中国】

(出張者・出向者のPE認定)

・日中租税条約では「6か月を超えない短期滞在である場合はPE認定されない」旨の規定があるが、1か月に1日ずつ滞在し、それが6か月を超えるような場合にまでPE認定された。【中国】

・日本親会社が出向者に係る経費を立て替えていたことを根拠として、出向者が親会社の支配下にあるとPE認定され、課税を受けた。また、このPE認定を受け入れなければ、海外送金の許可を得ることができなかった。【中国】

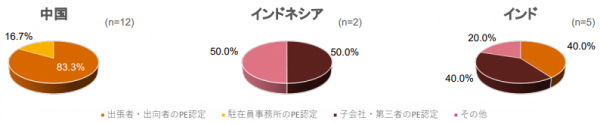

【2017年実施分アンケート】↓

≪具体的事例≫

(出張者・出向者のPE認定)

・技術支援のための出張において、個々のプロジェクトは6ヵ月を超えていないにもかかわらず、PE認定を受けた。それに伴い、年に1度の出張でもいまだに納税を続けている。【中国】

・現地法人への技術援助・指導を行うために本社から派遣した複数の出張者の滞在合計日数が法定日数を超えたと課税当局に主張され、PE認定を受けた。【中国】

(駐在員事務所のPE認定)

・ 駐在員事務所がPE認定され、日本・インドネシア間の貿易に対して一定の率を乗じて計算した数値をもっ

て、PEに係る所得として認定された。【インドネシア】

・情報収集が主な業務である駐在員事務所において、PE認定された上で、みなし利益率により所得を認識させられた。【中国】

(子会社・第三者のPE認定)

・インド子会社の工場建設プロジェクトに関する役務提供取引をPE認定され、追徴課税を受けた。 【インド】

【2018年実施分アンケート】↓

≪具体的事例≫

(出張者・出向者のPE認定)

・当社は中国の機械設備メーカーA社と技術支援契約を締結し、A社の顧客の中国拠点に機械設備を設置する際に、中国への派遣期間は全てPE認定されない短期間の出張をし、技術支援を行ったが、当該技術支援料の支払いの際、収入金額にみなし利益率をかけた金額を課税所得とし、企業所得税25%が課税され、源泉徴収された。【中国】

(駐在員事務所のPE認定)

・中国における営業の補助業務を行う駐在員事務所に対し,みなし課税の対象とされている【中国】

(子会社・第三者のPE認定)

・インド現地法人は、インドにおいて注文取得を反復的に行っているという事実認定のため、PEとして認定。当社現地法人は、インド税務当局が指摘するような活動は一切しておらず、あくまでも準備的・補助的活動を既存契約に従って行っており、インド税務当局の指摘は事実に基づかないもの。また、インド税務当局は、指摘にあたりインド現地法人にヒアリング等はなかった。【インド】

・インドネシア法人の第三者であるA社への部品販売取引において、A社の売上の大半が弊社の製品であり、A社は弊社の従属代理人であるとしてPE認定された。A社と弊社間の技術支援料等に基づき算出した金額をPE所得とみなし、課税を受けている。【インドネシア】

日本が新興国との間で締結する租税条約(国連モデル租税条約型)には、「サービスPE」といわれるPEが規定されます。この「サービスPE」では、社員が現地に183日(6ヶ月)を超えて滞在して活動すれば、それ自体がPEとして現地で課税されることとなります。

この「サービスPE」の課税がひときわ厳しいのが他ならぬ「中国」です。上記のアンケート結果にはそれが反映されていることが確認できます。

調査官の恣意的ともいえる裁量課税が横行しているので注意が必要です。

【関連記事】

- 海外投資に係る現地国課税の実態(その1:概況)

- 海外投資に係る現地国課税の実態(その2:移転価格税制)

- 海外投資に係る現地国課税の実態(その3:PE課税)(当記事)

- 海外投資に係る現地国課税の実態(その4:ロイヤルティ)

≪国際税務・税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

当チームには、国税局/調査部/国際調査課・国際情報課 出身の 国際税務に精通したOB税理士 が多く在籍しており、国際税務に関する税務調査対応・税務相談、移転価格に関するサポート、PEや居住者・非居住者の問題の精査、国際取引に関する社内監査、社員向け国際税務セミナーなどのサービスを幅広く提供しています。

「国際課税の現場実務・調査実務」「国際税務に関する法令」に精通したプロ集団として高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK