業務委託費に仮装した海外子会社への財務支援(国外関連者に対する寄附金)

海外進出している法人に対して税務調査が行われる場合、調査官が重点的に調査対象にするのは海外取引であり、最終的に指摘事項として残るのもやはり海外取引に係る何らかの問題です。

その中でも、特に指摘事項となる問題の多くが「国外関連者に対する寄附金」に関するものです。

【関連記事】 ⇒ 国際税務「国外関連者に対する寄附金」について

私が国際税務の担当調査官をしていたころ、税務調査を実施した半数以上の会社において、この「国外関連者に対する寄附金」の問題が把握されたといってもよい程です。

そして「国外関連者に対する寄附金」と認定される取引の中で、重加算税の対象となる典型的な不正計算が「業務委託費に仮装した海外子会社への財務支援」です。

規模も業種も違う会社において、この不正計算はまったく同じように行われます。

ここでは、多くの企業が「業務委託費に仮装した海外子会社への財務支援」に陥る背景、企業心理などについて明らかにします。

それより、経理や内部監査、会計監査の担当者がこの不正計算の防止対策を講じることに資することになれば幸いです。

1 経営不振に陥る海外子会社

まず、「業務委託費に仮装した海外子会社への財務支援」という不正計算が行われる背景にあるのが、支援対象となる海外子会社の経営不振です。経営が順調であればそもそも財務支援の必要はありません。ではなぜ海外子会社の経営不振が生じるのでしょうか?

私は元国税調査官の税理士であり、経営の専門家ではないので、私が述べるべき筋合いのものではありませんが、税務調査を通して見てきた海外子会社の経営不振は、事実として以下のようなことに起因するものでした。

(1)投資計画の甘さ

海外投資(進出)の企画段階でシミュレートされた海外子会社の黒字化達成までの期間を徒過してもそれが達成できていないケースが多い。

海外投資計画がいったん経営計画案に上ると、担当役員への忖度のためか、それを実施するために都合の良い企画書を担当部署(経営企画部、国際事業統括部など)が策定し、計画を実行に移していく傾向がある。現地の市場調査、原料や部品などの調達ルートの確保、現地スタッフの育成など、現地経営のコアとなる要素の準備不足、想定の甘さなどを含んだままに、計画が日程にそって進行していく。

(2)得意先企業の海外進出への追随

得意先企業の海外進出に当たり、その海外拠点への供給義務を果たすために採算度外視で追随する。収支計算のシミュレーションが不十分であるため、赤字が連年蓄積してゆく。

(3)市場環境の変化等

現地市場の変化、決済通貨の為替変動、代替する商製品・サービスの席巻など、海外投資の企画段階では想定されなかった外的要因による競争力の低下

(4)パートナーとのトラブル

現地パートナーとの合弁会社として海外進出している場合、当該現地パートナーとの間における経営方針の対立、合弁会社に供与する無形資産(特に製造ノウハウなどの工業所有権)の重要秘密に係る取扱いやロイヤリティ料率などの調整の難航、その他現地パートナーとのトラブルによる効率的な運営の阻害。

2 海外子会社を支援する理由

海外子会社の黒字化計画が遅れ赤字が累積していくと、そのうち資本が棄損して債務超過に陥ります。このような事態になると以下のようなマイナスの影響が生じます。

(1)進出先国によっては、現地の会社法などの法令により、継続して赤字を計上した場合や債務超過の期間が続いた場合、一定の猶予期間中に是正されなければ強制解散を余儀なくされる。

(2)海外子会社の経営不振は、海外進出を企画・推進した担当部署、担当役員の社内評価に悪影響を及ぼすだけでなく、株主などから経営陣の経営責任を追及される。

(3)PL面の赤字、BS面の債務超過は、海外子会社の信用力の低下を招き、現地における資金調達が困難になり、経営に支障をきたす。

法人は、非営利法人を除き、利益を追求する経済的合理人です。したがって、法人が本来、他社の財務支援を無償で行うことは通常あり得ません。それを安易に行えば、会社に損失を与えることとなり、株主等から責任を追及されかねません。

それは、たとえグループ内の法人間においても同じです。

しかし、実際には、海外子会社は親会社の出資割合が高いため、当該海外子会社の財務支援したとしても、連結財務上、実質的に支援に該当しないという規律のゆるみが生じます。

この規律のゆるみにより、上記のような海外子会社の経営不振によるマイナス要因を回避するための支援を安易に行うという動機が働きます。

3 業務委託に仮装した財務支援

上記2に挙げたような事態を回避するため、日本の親会社は、経営不振の海外子会社の財務支援を画策します。

海外子会社の立ち上げによる海外進出を決行した日本の親会社にとって、当該海外子会社の経営不振による赤字の垂れ流しは、株主をはじめとするその他のステークホルダーから「その海外投資は本当に合理的だったのか?」「経営判断の失敗ではないか?」と厳しい評価を突きつけられる原因になるため、なんとか目立たないように財務支援する方法を考えます。

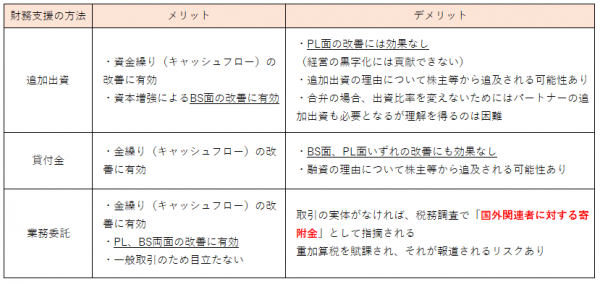

経営不振の海外子会社に対し、(日本の)親会社が追加出資や資金貸付をすれば、バランスシートにその痕跡が残り、否応にも目立ってしまいます。また、追加出資や資金貸付では、海外子会社の資金繰り(キャッシュフロー)は改善されますが、損益(PL)の改善には寄与せず、赤字解消の支援にはなりません。

窮余の果てにたどり着くのが、当該海外子会社に対する業務委託という奇策です。

業務委託費を支払うことにより当該海外子会社の損益(PL)が好転し、それが財政状態(BS)の改善にもつながります。海外子会社の赤字脱却に効果的といえます。また、業務委託は通常の営業取引であるため、その費用は、親会社の販管費などに計上されるだけで特に目立ちません。

ただ、業務委託の内容に実体が伴っており、相応の対価により取引がなされていれば、税務上、何ら問題はありませんが、税務調査現場で問題視されるのは、取引の実体がないにもかかわらず業務委託という名目にかこつけて経営不振の海外子会社の財務支援を行うケースです。この場合、体裁を整えるために架空の業務委託契約書を作成し、何ら役務提供がないにもかかわらず業務委託料だけ送金することとなります。税務上、これは不正計算として扱われ、重加算税の賦課対象となります。

財務支援の方法と、それぞれの方法におけるメリット、デメリットをまとめたのが次の表です。

4 税務調査での指摘回避は困難

税務調査において、海外子会社に対する業務委託費が帳簿に計上されていたら、必ず以下のことを確認します。

- 業務委託契約を締結する際の社内稟議書の有無、記載内容

- 業務委託をするに至った経緯・理由(妥当な流れであるか?不自然な点はないか?当該業務委託をすることに経済的合理性があると認められるか?)

- 業務委託により得た成果物は具体的にどのようなものか(取引の実態があると言えるか、業務委託費の支出に見合うものか)

- その成果物をどの事業部がどのように活用しているのか、また、その効果はどのようなものか

- その成果物を活用するべき事業部が稟議書の発議元となっているか(現業の事業部は海外子会社の財務には基本的に無関心であるため、往々にして海外子会社の財務支援を企図する○○企画部などが稟議書を発議する・・・受益部門が発議当事者でないのは不自然)

- 業務委託料の金額の算定は誰がどのように行ったか(算定根拠)

税務調査において、業務委託費に仮装した海外子会社への財務支援が疑われた場合、徹底的に真の事実関係の解明に注力します。経験豊富な調査官相手に、黒を白と主張するのは、とても困難なことです。

【関連記事】 ⇒ 国際税務を担当する専門家~国際税務専門官~

最後に、実際に私が調査官として現場で経験した調査事例を紹介しておきます。

(調査事例)

海外子会社へ業務委託費を計上していたため、調査法人の担当者に成果物の提示をもとめたところ、「市場調査報告書」というものが提出されたました。しかしながら、その内容はWEB情報から簡単に入手できる情報であり、高額の業務委託費を支払ってまで入手すべき有用な情報とは認められませんでした。そこで、この報告書は、いつ、どのような手段で海外子会社から送付されたのか?メールでの受信であればそのメールを確認させてほしいと依頼しましたが、担当者は態度をあやふやにして一向に回答しませんでした。いよいよ不信感が持たれたため、当該担当者の過去の社内メールのやり取りをすべて調べたところ(注)、海外子会社と業務委託契約を締結する直前に、当該海外子会社から、「赤字が3年続けば、現地の会社法のルールにより強制解散を余儀なくされる。ひいては、経営維持のためには当期の黒字化が絶対条件であるため、本社(日本の親会社=調査法人)の支援を切に要望する。」というSOSのメールが届いていることが把握されました。その後のメールのやり取りで、最終的に業務委託契約を締結する形で財務支援に対応するということで双方合意していることが確認されました。これが決定的な証拠となり、架空の業務委託契約による財務支援という認定(=国外関連者に対する寄附金)がなされました。不正計算として重加算税の対象です。どこから情報が漏れたのかわかりませんが、後に一部の新聞で報道されました。

当該担当者は、架空の業務委託契約を作成した事実を認めた際に、「会計監査・内部監査で、成果物の提示を求められ、くだんの市場調査報告書を提出したところ、それであっさり理解してもらえたことから、税務調査においても架空の業務委託が発覚することはないと考えていた。」と述べていました。

(注)事前に情報技術専門官(税務調査のIT分野担当)が調査法人の情報システム部と協議し、過去の社内メールのバックアップデータの取り出しの協力を得ていました。

【関連記事】⇓

≪国際税務・税務調査に対応する専門チーム≫

国際税務、税務調査に関する不安があれば、国税局・調査部の元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

当チームには、国税局.調査部/国際調査課・国際情報課 出身の 国際税務に精通したOB税理士 が多く在籍しており、国際税務に関する税務調査対応・税務相談、移転価格に関するサポート、PEや居住者・非居住者の問題の精査、国際取引に関する社内監査、社員向け国際税務セミナーなどのサービスを幅広く提供しています。

「国際課税の現場実務・調査実務」「国際税務に関する法令」に精通したプロ集団として高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK