海外子会社に出向した社員の給与負担(国外関連者に対する寄附金)

国際取引に関する税務調査でよく指摘される事項に、「国外関連者に対する寄附金」の問題があります。

とりわけ調査官に「国外関連者に対する寄附金」として多く認定されるケースとして、海外子会社への出向者の給与を、出向元である日本の親会社が過度に負担する問題があげられます。

日本の親会社から海外子会社へ出向した社員の給与について、その大部分(または全額)を出向元である日本の親会社が負担するケースです。

この場合、本来、海外子会社が負担すべき費用(人件費)を親会社が肩代わりしたとして、親会社から海外子会社へのいわゆる財務的援助(=寄附金)として税務上認定されるものです。

では、なぜ日本の親会社は海外子会社への財務支援をするのか・・・、また、海外子会社への出向社員の給与の負担関係(誰がどの程度負担しているか)がどのようになっていれば、具体的にどのような課税関係が生じるのか・・・今回は、この点について以下の項目に沿って解説します。

- 海外子会社の財務的支援を行う理由

- 出向者給与の負担に関する税務(「給与較差補てん金」の取扱い)

- 出向先法人が応分の負担をしていないケース

- 応分の負担額の算定

- 「留守宅手当」等について

- 事例

1 海外子会社の財務的支援を行う理由

法人は、非営利法人を除き、利益を追求する経済的合理人です。したがって、法人が本来、他社が負担すべき費用を自ら負担するという現象は通常あり得ません。

しかし、海外に進出した子会社に対する財務的支援(=寄附金)は業種を問わず往々にして発生する問題です。

ではなぜ、経済的合理人たる法人が、海外子会社に限っては、税務的支援を推し進めるのか・・・・それには、以下の理由があげられます。

① 経営責任の追及の回避

海外子会社の業績が悪いということは、株主やその他のステークホルダーに対して、その海外進出(海外投資)は失敗だったという印象を与え、経営陣の経営責任を追及される原因になりかねません。

その一方で、海外子会社の黒字化が当初の想定より遅れたり、債務超過に陥ったりするケースがよくあります。

このような場合、経営陣は、経済的な基盤の弱い海外子会社を財務的に援助し、黒字化、バランスシートの改善(債務超過からの脱却など)を図って、経営責任の追及を回避したいという動機が生じます。

② グループ内企業の支援による規律のゆるみ

当然のことながら、日本の親会社も海外子会社もそれぞれ独立した法人です。それぞれ個別の財務諸表を作成する立場にあり、業務費用の負担は、その費用の受益者がするべきです。

しかし、海外子会社は親会社の出資割合が高いため、当該海外子会社の費用を親会社が負担したとしても、連結財務上、実質的に支援に該当しないという規律のゆるみが生じます。全くの第三者であるグループ外の法人の費用負担をするのは憚(はばか)られるれますが、グループ内法人の資金援助は問題ないだろうという誤った考えが根底にあります。

税務上、日本の所得が海外に流出する取引について、厳しく防止する税制が整備されています。タックスヘイブン税制、移転価格税制、国外関連者に対する寄附金、過少資本税制などです。これらの税制は、基本的にグループ内の国際取引を取り締るものです。税務的には、むしろグループ内の国際取引こそ、規律を持った公正な取引を求めています。

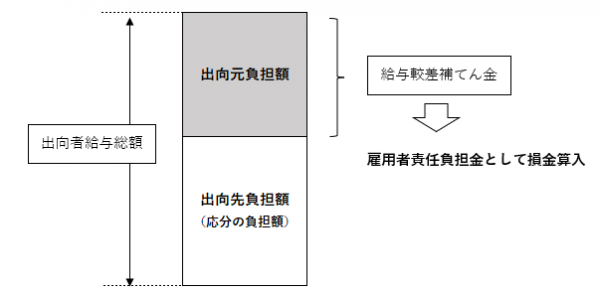

2 出向者給与の負担に関する税務(「給与較差補てん金」の取扱い)

出向者は、出向先法人における指揮命令に服し、そこで労務を提供することになるから、費用の応益者負担の原則からして一義的にはその労務の提供を受ける出向先法人が出向者の給与を負担するべきとなります。

一般に、出向は親会社から子会社へなされるケースが多く、出向者に対し出向先法人がその給与規定に基づき提供された労務に見合う給与を支給したとしても(応分の負担をしている状況)、給与水準の違いから当該出向者が出向元の給与規定にのっとって受け取るべきはずの金額に満たない金額しか受け取れないことも考えられます。特に、海外への出向となると物価水準も異なり、大きな給与水準の較差が生じることが想定されます。

ところで、雇用者側の一方的な都合により従業員の労働条件を変え、不利益を与えることは、労働法上原則として認められないことから(労働契約法9条)、このような出向により生じる給与較差を放置することは認容されるものではありません。したがって、出向元法人が給与較差を補てんするのは雇用責任上、やむを得ないものであることから、出向元法人が負担する給与較差補てん金は、税務上、出向元法人から出向先法人に対する「寄附金」として扱われず、一般的な業務費用(雇用者責任負担金)としてその全額が損金の額に算入されることとなります※(法基通9-2-47)。

※ 「寄附金」として扱われる場合、一定の損金算入制限があります。

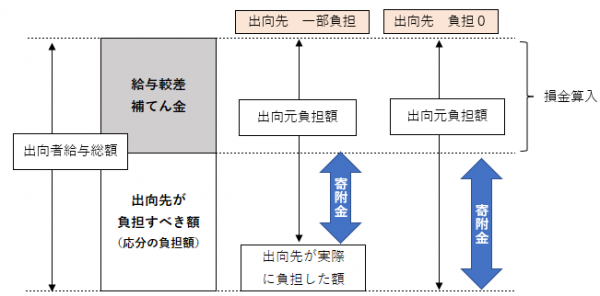

3 出向先法人が応分の負担をしていないケース

出向先法人が出向者の提供する労務に対して、自社の給与規定に基づいて算定した金額など、本来出向先法人が負担すべき金額(応分の負担)をしていない場合、この「負担すべき金額」と「実際に負担した金額」との差額については、税務上、出向元法人から出向先法人に対して寄附があったものとして取り扱われます。

4 応分の負担額の算定

出向者給与に関して、出向先法人が負担すべき応分の負担額は、出向者の勤務実態、出向先法人の給与規定、同等の業務を担当する他の社員(比準者)の支給状況などを勘案して算定します。海外子会社への出向した場合、ローカルスタッフから比準者を選定し、その比準者の給与支給額をもとに応分の負担額を算定するのが一般的です。

5 「留守宅手当」等について

名目のいかんを問わず、法人が社員に海外勤務をさせることに対し、基本給に加算して「手当」を支給することがあります。およそこの種の「手当」は、純粋な労務の対価としてではなく、業務命令に基づき海外勤務という特殊環境に身を置くことを強いることに対する特段の配慮として、あるいは日本に残る家族の生活費に充てるための加給金として支払われるものです。したがって、海外の子会社に出向する社員に対し、このような「手当」を支給する場合における当該支給は、出向元法人の雇用者としての立場や事情により支給される固有の費用と考えることができるため、それを出向先である海外子会社に負担させずに、最初から給与較差補てん金の一部として出向元法人が負担すべき費用として取り扱うことが認められています。(法基通9-2-47注意書き)

したがって、例えば欧米など、賃金水準が日本より高い地域に社員が出向し、出向先法人がその者の出向前の給与よりむしろ多い給与を負担し、かつ、日本の出向元法人がそれとは別途、上述のような「手当」を支給した場合には、これらの「手当」については出向元法人の所得金額の計算上、損金の額に算入できることとなります。

6 事例

(前提)

- 日本の親会社P社から100%海外子会社S社へ社員「甲」を出向社員として派遣している。

- 甲はS社で総務部門のマネージャー(管理職)を務めている。

- 甲の給与については、全額P社が負担している。

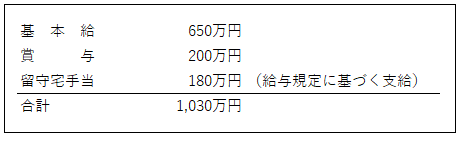

- P社の当期における甲に対する給与支給額は次のとおり

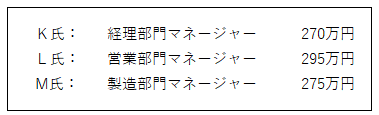

- S社がローカルスタッフであるマネージャー(管理職)に支給した給与は次のとおりである。(円換算・年間支給額)

(P社における課税関係)

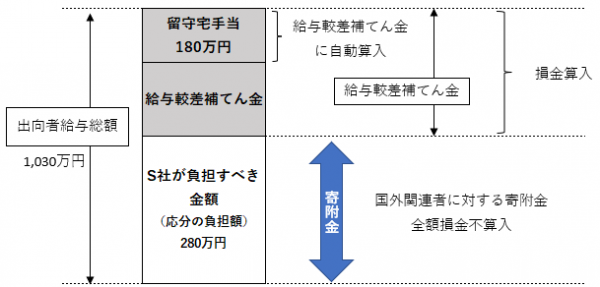

S社が負担すべき甲の給与額につき、甲と同じ職制上の地位を有する、K氏、L氏、M氏を比準者として扱い、3人の平均給与額をもって算定します(算定の一例)。

(270万円+295万円+275万円)÷3=280万円

このS社が負担すべき額280万円とS社が実際に負担した金額(0円)との差額である280万円(280万円-0円)が、P社からS社に対する寄附金に該当します。

なお、国外関連者(発行済株式の50%を保有する関係にある外国法人など)に対する寄附金はその全額が損金不算入となるため、本事例においては280万円の全額が損金不算入となります。

≪参考≫

本事例では、日本の親会社から海外子会社へ社員が「出向」する場合の費用(人件費)負担について、「国外関連者寄附金」の問題が生じるケースについて紹介しましたが、海外子会社に社員が「出張」して役務を提供する場合における費用負担の問題については「移転価格税制」が適用されます。

【関連記事】

海外子会社への「出張」と「出向」の課税関係の相違点(移転価格税制と国外関連者寄附金)

【関連記事】

≪国際税務・税務調査に対応する専門チーム≫

国際税務、税務調査に関する不安があれば、国税局・調査部の元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

当チームには、国税局.調査部/国際調査課・国際情報課 出身の 国際税務に精通したOB税理士 が多く在籍しており、国際税務に関する税務調査対応・税務相談、移転価格に関するサポート、PEや居住者・非居住者の問題の精査、国際取引に関する社内監査、社員向け国際税務セミナーなどのサービスを幅広く提供しています。

「国際課税の現場実務・調査実務」「国際税務に関する法令」に精通したプロ集団として高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK