海外子会社へ社員が出張した場合に適用される簡易な移転価格調査

日本の親会社が、海外子会社へ社員を出張させ、当該海外子会社に対して役務を提供した場合において、その役務提供に見合う対価を当該海外子会社から得ていないケースが税務調査でよく問題となります。

このようなケースでは、移転価格税制に基づき対価の額が算定され、その対価の額を受け取ったものとして日本の親会社に課税がなされます。

ここでは、以下の項目に沿って、海外子会社に対する役務提供の対価を収受していなかったため移転価格税制が適用された事例について解説します。

- 移転価格税制の概要

- 移転価格税制を適用する税務調査(移転価格調査)

- 簡易な移転価格調査

- 本来業務に付随して提供される役務

- 具体的事例

1 移転価格税制の概要

法人が発行済株式の50%以上を保有するその海外子会社(=「国外関連者」)との間で取引を行った場合、当該取引は「国外関連取引」と呼ばれ、税務上特別な扱いを受けます。

【関連記事】 ⇒ 国外関連者とは

いわゆる「移転価格税制」といわれる課税の特例措置です。「国外関連取引」において親子間で決められた価格がその取引が資本関係のない第三者間で行われた場合に付されたであろう価格(=独立企業間価格)と乖離していた場合に税務上所要の価格修正が行われる制度です。

具体的には国外関連者から支払を受ける対価の額が独立企業間価格に満たないとき、又は国外関連者に支払う対価の額が独立企業間価格を超えるときは、当該国外関連取引は、独立企業間価格で行われたものとみなされるといものです。

すなわち、価格コントロールにより利益が海外に移転していると考え得る状況が認定されれば、税務当局は本来あるべき価格(独立企業間価格)に修正できるというものです。

なお、この移転価格税制の適用は対象企業が恣意的に価格をコントロールしている場合に限らず、分析の結果、結果的に独立企業間価格と相違する価格で取引を行っていた場合にも適用されます。(措法66の4)

【関連記事】 ⇒ 「移転価格税制」 ~海外子会社との取引価格の決定~

2 移転価格税制を適用する税務調査(移転価格調査)

上記1のとおり発行済株式の50%以上を有する海外子会社への役務提供は「国外関連取引」として扱われ、移転価格税制が適用されます。

収受する役務提供の対価が独立企業間価格に満たない場合、その満たない金額に相当する金額の収受があったものとして所得金額の計算が行われます。

ところで、移転価格税制に関する税務調査(「移転価格調査」と呼ばれています。)は、独立企業間価格の算定が非常に専門的であり、特有の調査プロセスを要するため、また、移転価格調査は相互協議が前提となり、国税庁の相互協議室と連携して調査を進めるため、それに特化した専門の部署(国税局・調査部・国際情報課など)が担当することとなっています。

移転価格調査はこの担当部署の限られた人員で行われるため、数十億円~数百億円、中には千億円規模の非違が想定される案件が優先的に調査対象として選定され、結果的に大規模法人に対して行われることが多くなります。

3 簡易な移転価格調査

ただし、次のような取引は、独立企業間価格の算定が比較的簡易であるため、「簡易な移転価格調査」として一般の税務調査でも対応しています。したがって、国税局調査部の一般調査はもとより、中小規模の法人に対する税務署の一般調査でも適用対象(課税対象)となります。

① 本来業務に付随して提供される役務(次項参照)

② 企業グループ内における役務提供(イントラグループサービス)

③ 金銭の貸借取引に係る利息収入

4 本来業務に付随して提供される役務

移転価格税制の対象とする役務提供取引が以下の要件をすべて満たす場合、それに要した総原価の額を独立企業間価格とする簡易的な算定方法を採用する「簡易な移転価格調査」が認められています。(通常の移転価格調査においては、総原価をもって独立企業間価格とする方法は認められていません。)

① 役務提供の内容が、それを提供する法人の本来の業務に付随して行われたものであること(注)

② 役務提供に要した費用がその事業年度の原価又は費用の額に比し僅少であること

③ 役務提供を行う際に特別に考慮すべき無形資産を使用していないこと

(注)「本来の業務に付随して行われたもの」とは、例えば、海外子会社から製品を輸入している法人が当該海外子会社の製造設備に対して行う技術指導のように、役務提供を主たる事業としていない法人又は国外関連者が、本来の業務に付随して又はこれに関連して行った役務提供をいいます。

なお、役務提供に係る総原価の額には、原則として、当該役務提供に関連する直接費のみならず、合理的な配賦基準によって計算された担当部門及び補助部門の一般管理費等間接費まで含まれることになります。(移転価格事務運営要領3-11(2))

5 具体的事例

ここでは、海外子会社に対する役務提供の対価を収受していなかったため、「簡易な移転価格調査」が適用された事例について解説します。

事実関係

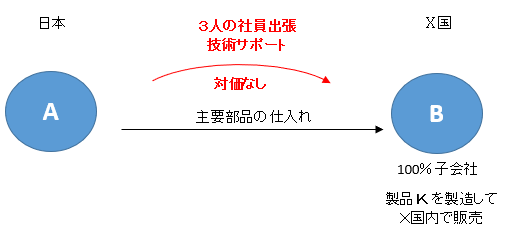

- A社は、製品Kの製造販売を行っている。

- X国にあるA社の100%子会社であるB社は、A社から製品Kの主要部品を輸入し、これに他の部品を加えて加工し、製品Kとして完成させ、X国内で第三者に販売している。

- A社は、B社の製品Kの製造設備に係る保守・点検やオペレーターの教育訓練等のため、自社の技術スタッフ3名(甲、乙、丙)をB社に出張させている。

- 上記のB社への役務提供は一般的な技術サポートであり特別なノウハウは供与されていない。

- 当該役務提供につき、B社からA社へ何ら対価の支払はなされていない。また、A社からB社への輸出している部品Kの取引価格に当該役務提供に関する対価が加味されている事実は確認できない。

- B社への役務提供に要した費用は、A社で生じた総費用に比して僅少である。

課税関係

A社はX国に所在する100%子会社であるB社に技術サポートの役務を提供しているにもかかわらず、対価を収受していません。

このように役務提供の実態があるにもかかわらず、対価を収受していないケースにおいては、独立企業間価格に相当する金額の収受があったものとして所得金額の計算が行われることとなります。

当事例においては、上記4(本来業務に付随して提供される役務)の①~③すべての要件を満たしているため、「本来業務に付随して提供される役務」として役務提供に要した総原価の額をもって独立企業間価格を算定する簡易的な方法を採用することが可能です。

なお、この場合の総原価の額は、出張に係る旅費・交通費、滞在費、出張者の出張期間に対応する給与・賞与・退職給付費用、その他出張に要した費用等の直接費と、合理的な基準で配賦される間接費(担当部門及び補助部門の一般管理費等)の合計額となります。

当事例における、B社への役務提供に係る独立企業間価格は、当該役務を提供するために要した総原価の額をもって次表のとおり算定しました。

【調査による調整処理】

(借方)利益積立金額 4,576,355円 (貸方)国外移転所得金額 4,576,355円

(別表4流出加算)

≪参考≫

本事例では、日本の親会社から社員が「出張」することにより、海外子会社に役務を提供しています。この場合は上記のように「移転価格税制」の適用により適正な取引価格を算定することとなりますが、日本の親会社から海外子会社に社員が「出向」し、その出向社員の給与を過分に親会社が負担した場合は、「国外関連者に対する寄附金」として課税されることとなります。

【関連記事】

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK