無くならないキックバック 関電よお前もか・・・

税務調査の現場でよく見かける不正計算のひとつにキックバックの問題があります。特に建設関係の会社においてよく行われます。旧態依然とした業界体質がなかなか改善されないのが現状です。

つまり、下請業者に対して架空外注費や水増外注費を計上し、本来の下請代金より多くの資金をいったん支払い、その余分に払った資金の一部又は全部を現金でキックバックさせます。キックバックして得た資金の使途はさまざまで、簿外の交際費や個人的な遊興費に費消したり、個人的資産として蓄財したりします。

いずれにせよ、会社に損害を与えて簿外の資産をねん出するもので、それを個人的に費消していたり蓄財していれば、まさにそれは横領行為であり、会社に対する背任行為となります。

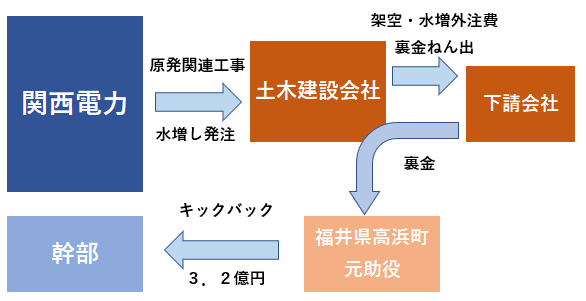

今、話題となっている関西電力(関電)の資金還流のからくりもキックバックそのものといえます。関電は原発関連工事を地元の土木建設会社へ発注し、その土木建設会社は下請業者を利用して裏金を作り、高浜町の元助役を経由して関電の会長や社長その他役員など約20名の幹部に資金還流していました。

その裏金をねん出するため、関電は土木建設会社に対し、その土木建設会社はその下請業者に対して架空や水増しなど外注費(裏金を上乗せした費用)を計上して支払い、それをキックバックさせていたものと考えられます。

これらの資金は高浜町の元助役に返還したと関電の幹部は言っているようですが、キックバク資金を受け取った事実、その行為は関電に損害を与え私腹を肥やしていたもので、企業のガバナンスや倫理(コンプライアンス)に背くものであり、何より特別背任に相当する悪質な行為といえます。

これらの行為は金沢国税局の調査により明るみになったものでありますが、関電の幹部20名がキックバック資金を受け取っておりながら、内部告発がなかったのは企業体質に大きな問題があるのではないでしょうか?

「キックバック」に関連した記事↓

- キックバックを想定した調査(建設業)~準備調査から反面調査まで

- それでもキックバックは無くならない ~税務調査で発覚するキックバック~

- 工事現場監督が蓄財したキックバック資金3000万円で株を購入・・・・

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK