国外関連者とは

国際税務を検討する上で、もっとも重要なキーワードのひとつが「国外関連者」です。

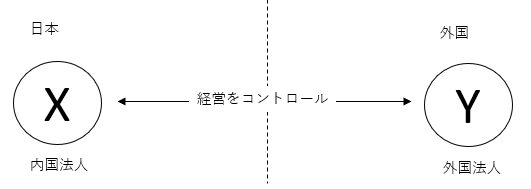

「国外関連者」とは、「内国法人により経営をコントロールすることができる外国法人(外国子会社のイメージ)」又は「内国法人の経営をコントロールすることができる外国法人(外国親法人のイメージ)」が該当します。

上の図において、YはXの「国外関連者」に該当します。

もう少し具体的にみていきますと、「国外関連者」は、以下に示す3つの基準(形式基準・実質基準・連鎖基準)により、該当性を判断することとなります。(措法66の4①、措令39の12①)。

なお「国外関連者」との取引は、「移転価格税制」、「国外関連者に対する寄附金」の適用対象となります。(措法66の4)

【関連記事】↓

形式基準

客観的な資本関係から法人間に関連性があるとみなす基準

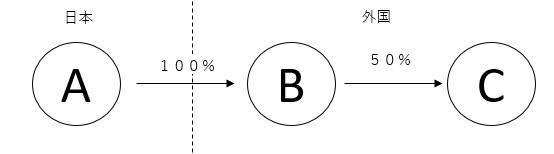

1 親子関係:発行済株式数(注)の50%以上を直接・間接に保有する関係【図1】

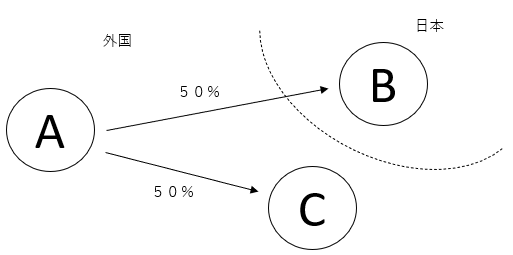

2 兄弟関係:同一の者によって発行済株式数(注)の50%以上を直接又は間接に保有される関係【図2】

(注) 株式発行法人が保有する自己株式を除きます。

実質基準

人・物・金に注目して実質的に支配関係があり法人間に関連性があるとみなす基準

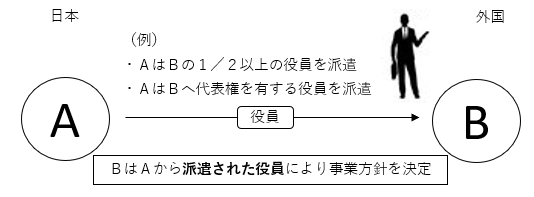

1 「人」的支配:経営をコントロールする役員を送り込んでいる関係【図3】

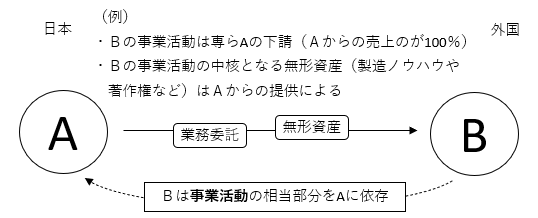

2 「物」的支配:事業活動の相当部分を依存している関係【図4】

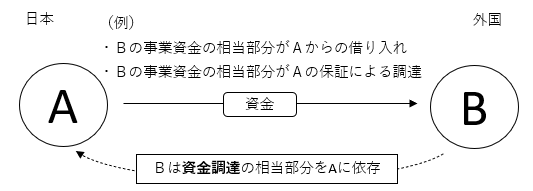

3 「金銭」的支配:資金調達の相当部分を依存している関係【図5】

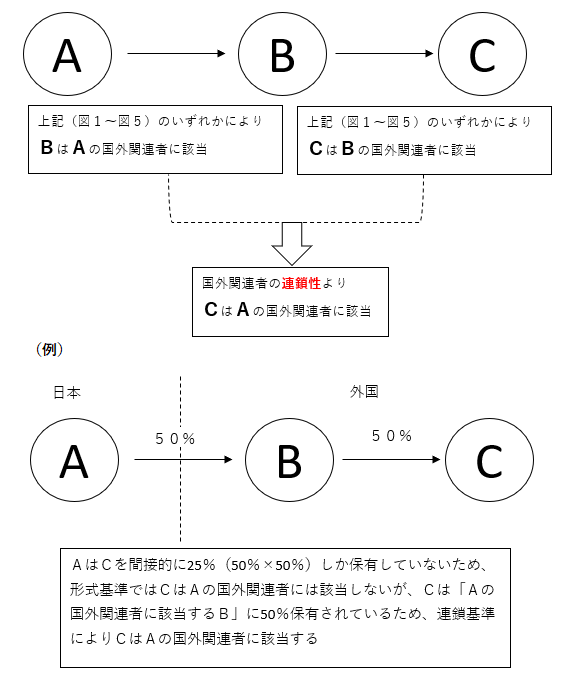

連鎖基準

形式基準、実質基準の各基準(上記5つの基準)により連鎖する場合、連鎖する法人間に関連性があるとみなす基準【図6】

(補足)

「国外関連者」とは、内国法人が経営をコントロールできる(又はされる)外国法人をいいます。したがって、コントロールできるかどうかの観点から考えれば、例えばAがBをコントロールでき、また、BはCをコントロールできるとすれば、Aは(Bを介して)Cをコントロールできるということになります。この場合の(Bを介して)を連鎖するという言い方をします。

国外関連者の判定上、ある外国法人(B)が、一旦、内国法人(A)の「国外関連者」に該当すれば、その「国外関連者(B)」は判定元の内国法人(A)そのものとして取り扱われ、その「国外関連者(B)」にとって「国外関連者」に該当する外国法人(C)は連鎖関係により判定元の内国法人(A)の「国外関連者」に該当する・・・・というように、連鎖関係はどこまでも続くことになります。

【図1】形式基準 親子関係

措令39の12①一

- BはAの国外関連者 50%以上直接保有(直接保有100%)

- CはAの国外関連者 50%以上間接保有(間接保有50%(100%×50%))

【図2】形式基準 兄弟関係

措令39の12①二

CはBの国外関連者

(B及びCは、同一の者(A)により50%以上直接保有されている)

【図3】実質基準 「人」的支配関係

措令39の12①三イ、措基通66の4(1)-3(2)

BはAの国外関連者 (役員派遣による経営コントロール)

【図4】実質基準 「物」的支配関係

措令39の12①三ロ、措基通66の4(1)-3(1)

BはAの国外関連者 (事業活動の依存性)

【図5】実質基準 「金銭」的支配関係

措令39の12①三ハ

BはAの国外関連者 (資金調達の依存性)

【図6】連鎖基準

措令39の12①四・五

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK