「移転価格税制」 ~海外子会社との取引価格の決定~

先日、クライアントから海外子会社へ輸出する自社製品(部品)の取引価格の設定について、相談を受けました。

昨今、「移転価格税制」の問題がクローズアップされ、企業の担当者の方々も海外子会社などとの取引につて相当ナーバスになっています。

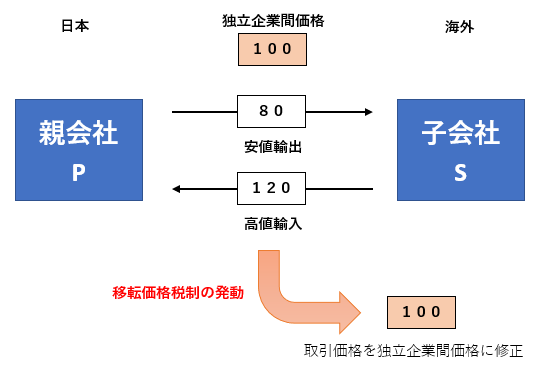

「移転価格税制」とは、国外関連者(海外子会社などが該当します)との間で行われる物やサービスの取引に係る価格が、仮に同じ取引が資本関係のない第三者との間で行われたとした場合に付されたであろう取引価格(これを「独立企業間価格」といいます)とかい離した金額で設定され、日本国における利益が海外に流出することを防止するために制定された税制です。

【関連記事】 ⇒ 国外関連者とは

この日本国における利益が海外に流出することとは、具体的には、独立企業間価格よりも安い価格での輸出(=安値輸出)または独立企業間価格より高い価格による輸入(=高値輸入)が該当し、海外子会社などと行われるこれらの取引に対して「移転価格税制」は発動されます。

したがって、海外子会社への「高値輸出」や海外子会社からの「安値輸入」については、日本における利益が海外に流出していないため「移転価格税制」の対象にはなりません。

資本関係のある親子会社間の取引は、価格設定が自由にコントロールできるため、簡単に利益を海外に移転することが可能な状況にあります。

日本国内における親子間取引であれば、一方の売上=他方の仕入となるため、安値売上(利益↓)をすれば他方の安値仕入(利益↑)となり、高値仕入(利益↓)をすれば他方の高値売上(利益↑)となりトータルとして利益が国外に移転することはありません。(ただし、価格が著しく歪むと寄附金課税などの移転価格税制とは別の国内税制が適用されます。)

しかし、それが海外の子会社などとの取引であれば、日本の親会社における取引価格を修正しなければ永遠に日本の富が国外に移転してしまい課税の機会を失することになります。

企業に価格コントロールの意思があったか無かったかにかかわらず、その取引価格を「独立企業間価格」に引き直して課税関係をあてはめるのがこの「移転価格税制」です。

基本的に商行為は私的自治の範疇であり、自由に契約できますから、取引価格の決定は当事者の意思により自由に決めることができます。

ただ、トータルで見た場合に、「独立企業間価格」とかけ離れた価格で取引している場合は移転価格税制の適用対象となります。

乱暴な言い方になりますが、そのかい離の「程度」が、許容範囲に収まるかどうかが「移転価格税制」が発動されるかどうかの判断基準となるのが実務上の取り扱いです。

トータルの取引におけるかい離幅(注)が、大きくなると、税務上看過することはできず、移転価格調査の対象となる可能性が高まります。

(注) 例えば、安値輸出の場合(独立企業間価格-実際の取引価額)×取引数量 となります。

海外子会社に販売する物やサービスと同じ物やサービスを第三者にも同時に販売している場合には、その第三者に対して販売した価格がそのまま「独立企業間価格」となり、「独立企業間価格」の算定は容易に行うことができます。

しかし、今回、相談を受けたクライアントについては、海外子会社へ販売する部品と同じ部品を第三者に販売していないため、内部に比較対象取引(内部コンパラ)が存在しませんでした。

結局は、その相談会社の価格決定方針(ポリシー)に則った価格決定を行い、その価格決定プロセスをオープンにするよう助言しました。(資金回収計画、その部品・関連製品のマーケット市況、同規模同業他社利益率、企画部門と営業部門における価格決定会議などを含めた総合判断)

「移転価格の文書化」についても、継続的な見直しも含めて整備を進めていく必要があります。

国際税務は一歩誤ると、大きな課税リスクを負うことになるので、慎重な対応が求められます。

≪国際税務・税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

当チームには、国税局/調査部/国際調査課・国際情報課 出身の 国際税務に精通したOB税理士 が多く在籍しており、国際税務に関する税務調査対応・税務相談、移転価格に関するサポート、PEや居住者・非居住者の問題の精査、国際取引に関する社内監査、社員向け国際税務セミナーなどのサービスを幅広く提供しています。

「国際課税の現場実務・調査実務」「国際税務に関する法令」に精通したプロ集団として高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK