親会社による海外広告費の負担は、海外子会社への寄附金?

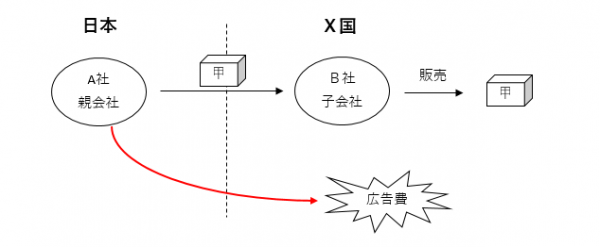

製造業を営むA社(日本の法人)は、自社で製造した製品(製品名:甲)をX国の販売子会社B社に対し輸出しています。B社はX国でA社から輸入した製品甲を自己の責任で在庫として保有し、販売しています。かかる取引のもと、X国における製品甲に関する広告費(テレビCMやその他の広告媒体への支出、代理店に配布するポスターなどの製作費など)は日本の親会社であるA社がすべて負担しています。

先日実施されたA社に対する国税局・調査部による税務調査において、担当調査官から「A社が負担したX国における製品甲に関する広告費用は、本来、現地の販社であるB社が負担すべきものであることから、A社による当該負担の額についてはB社に対する寄附金に該当する。」という指摘がなされました。

国税局の指摘は理由のあるものでしょうか?

上記の事実だけでは、寄附金として認定するには不十分といえます。「本来B社が負担すべき・・」という国税局の指摘には根拠がありません。

A社が自社の製品甲をX国で販売している以上、A社がX国において製品甲の広告を行うことは何も不自然な行為ではなく、費用の「負担者」とその負担による「受益者」との不一致は認められません。それは製品甲をX国の販売子会社B社を経由して販売していたとしても同じことです。逆にB社が当該広告費の負担をしていても、負担すること自体についての問題はないといえます。X国で製品甲が売れれば売れるほどにB社の収益は増すこととなり、やはり広告費の負担者と受益者との不一致は認められないからです。

すなわち、X国において製品甲が売れれば、A社およびB社の双方の会社の利益につながるため、A社およびB社のいずれの会社が広告費を負担しても税務上の問題は生じないこととなります。

結局、X国における製品甲の広告費の負担は、製造会社であるA社が負担するか、あるいは販売会社であるB社が負担するか、さらには双方で負担するか・・・いずれの形態を選択するかは当事者であるA社およびB社間で決すべきことで、税務当局が介入できることではありません。

仮に税務上の問題があるかないかを検討するのであれば、A社がX国における広告費を負担するという前提のうえでA社・B社間において製品甲の適正な取引価格が設定されているかどうか・・いわゆる移転価格税制上のプライシングの検証を行うべきであるといえます。

換言すれば、このケースにおいては広告費の費用負担を誰がすべきかについては税務上の問題とはなり得ず、取引当事者が負ったリスク(=費用)に応じた価格設定がされているかどうかについては検証するテーマとなり得るということになります。

例えば、A社はX国で製品甲の広告費用を負担することによりX国における製品甲のブランド価値の向上に寄与していることを前提に、A社・B社間の製品甲の取引価格につき、X国における製品甲の販売により稼得したいわばグループ利益のシェアにそのブランドという無形資産の貢献度が織り込まれているかどうかという検証方法が考えられます。

なんとか調査官の理解を得ることができましたが、国際取引、特に海外の子会社などの関係会社との取引に係る税務上の問題の所在の検証は、平面的な検証では「解」は出ず、取引総体として立体的に検証すべきであることが浮き彫りになった事案でした。

【関連記事】 ⇒ 国税局・「調査部」の調査について

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

当チームには、国税局/調査部/国際調査課・国際情報課 出身の 国際税務に精通したOB税理士 が多く在籍しており、国際税務に関する税務調査対応・税務相談、移転価格に関するサポート、PEや居住者・非居住者の問題の精査、国際取引に関する社内監査、社員向け国際税務セミナーなどのサービスを幅広く提供しています。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK