税務調査で追徴される税額の平均値

-

国税庁が毎年発表するレポートがあります。

直近の「国税庁レポート2020」によりますと、日本全国で実施された税務調査(=実地調査)の総件数と総追徴税額が以下のように発表されています。

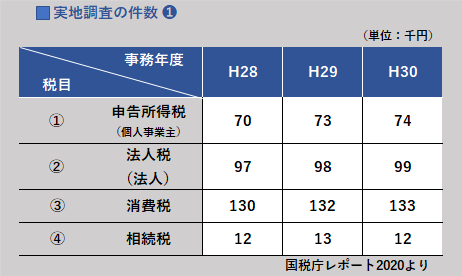

❶ 全国で行われた税務調査の件数(税金の種類別)

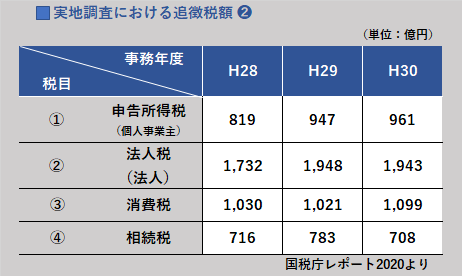

❷ 税務調査により追徴された税額(税金の種類別)

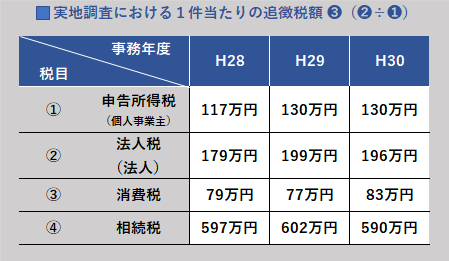

❸ ❶と❷の表から割り出した調査1件当たりの追徴税額:❷÷❶(税金の種類別)

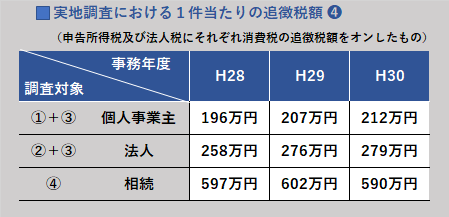

❹ ①申告所得税と②法人税に③消費税をオンした場合の追徴税額(調査対象別)

(個人事業主や法人に税務調査が入った場合、所得税や法人税だけでなく消費税の追徴税額も同時に生じるため)

以上から、以下のことがわかります

- 個人事業主に税務調査が入ると追徴税額は約200万円

- 法人に税務調査が入ると追徴税額は約270万円

- 相続の税務調査が入ると追徴税額は約600万円

税務調査により追徴税額が生じた場合、ペナルティである「加算税」や利息である「延滞税」などの附帯税が上の表の金額とは別に課されます。

関連記事はこちら ⇒ 附帯税の種類について

なお、上の表の金額は、あくまでも「平均値」です。

税務署の一般的な調査より厳しい調査を行う「国税局の調査」や「税務署の特別調査」が行われた場合、追徴税額はさらに膨らむ可能性が高いといえます。

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK