副業収入があるけど確定申告していない

-

その副業収入が、「給与収入」か「それ以外の収入」かにより追徴税額の計算の仕方が変わります。

(1)副業が給与収入の場合

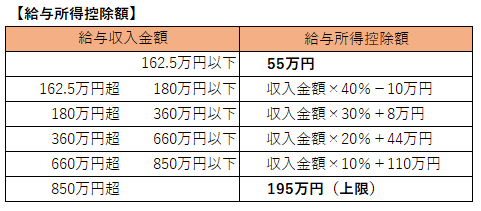

給与収入を2箇所から得ていることとなるため、「本業の給与収入額」に「副業の給与収入額(200万~300万円)」を加えて、「給与収入の総額」を算出し、その数値をもとに「給与所得」を再計算します。

給与所得=給与収入(給与収入の総額)-給与所得控除額

給与所得控除額は給与収入に応じて変わりますので、「給与収入の総額」に対応する金額を計算する必要があります。

この「給与収入の総額」を基に再計算した「給与所得」の額からもともとの本業の「給与所得」の額を控除した金額が「所得金額の増加額」となります。

(2)副業が給与以外の収入の場合

副業の内容によりますが、一般的に給与以外の副業収入は「雑所得」に該当すると考えられます。

雑所得=収入金額(副業収入額)-必要経費

その副業収入を得るために支出した費用が必要経費となりますので、それを計算する必要があります。この算式により計算された雑所得の金額が「所得金額の増加額」となります。

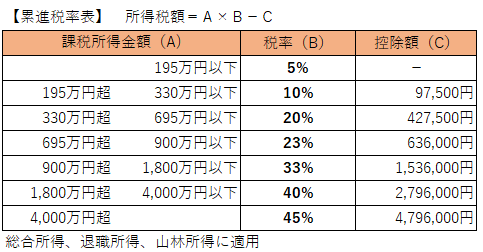

上記(1)または(2)で計算した「所得金額の増加額」に税率を掛けると追徴税額が算出されます。

なお、(1)の場合で副業先の会社で源泉徴収されていれば、その金額は追徴税額から引くことが出来ます。

税率は超過累進税率が適用され、課税所得金額が多くなるにつれ5%~45%までの7段階に区分された税率が適用されますので、本業の給与所得の額、所得金額の増加額の大小により適用税率が変わることになります。

なお、税務調査があった場合は、ペナルティとして過少申告加算税や重加算税が賦課されます。また、法定納期限から追徴税額を納付するまでの間の利子に相当する延滞税も別途賦課されることとなります。

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK