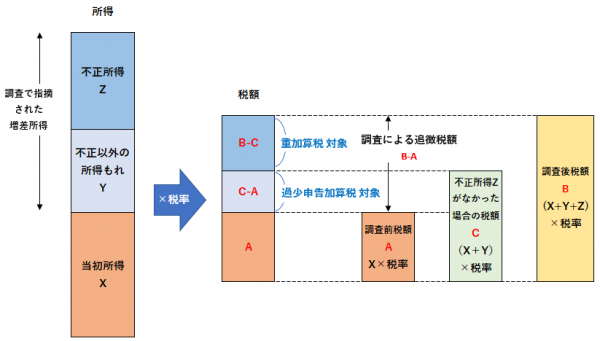

「重加算税」と「過少申告加算税」の課税対象所得が混在する場合の加算税の計算事例

-

「過少申告加算税」の対象所得と「重加算税」の対象所得が混在する場合、

- 「重加算税」の対象所得がなかったとした場合の税額(C)をいったん計算し、

- その税額(C)と修正申告による税額(B)(「過少申告加算税」と「重加算税」の両方の対象所得を加味した税額)との差額(B-C)については重加算税が課され、

- 税額(C)と当初申告税額(A)との差額(C-A)について過少申告加算税が課されることとなります。

ご質問のケースでは、次のとおり、まず3つの税額を用意します。

○ 当初申告の税額

- 当初申告の所得額600万円 → 600万円×15%= 900,000円(A)

○ 修正申告により確定した税額(「過少申告加算税」と「重加算税」の両対象所得を加味した税額)

- 当初申告の所得額600万円+過少申告対象増加所得100万円+重加算税対象増加所得400万円=1,100万円

→ これをもとに算出された税額 800万円×15%+300万円×23.2%=1,896,000円(B)

○ 重加算税がなかったとした場合の税額

- 当初申告の所得額600万円+過少申告対象増加所得100万円=700万円

→ これをもとに算出された税額 700万円×15%=1,050,000円(C)

以上のA、B、Cの3つの税額をもとに以下のとおり各加算税を算定します。

【重加算税額】

重加算税:(B-C)×35%=(1,896,000円-1,050,000円)×35%=84万円(注)×35%=294,000円

(注)1万円未満切り捨てとなります。

【過少申告加算税額】

過少申告加算税:(C-A)×10%=(1,050,000円-900,000円)×10%=15,000円

最終的に、重加算税と過少申告加算税を合計したトータルの加算税として、合計294,000+15,000円=309,000円 が賦課されることとなります。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK