無申告。税務調査の通知が来た。ベストな解決方法を教えます。

近年、無申告の個人事業主に対する税務調査が重点的に行われています。

ここでは、無申告の個人事業主に税務署が来た場合の対応策として以下の事項について説明します。

税務調査からは逃げ切れない

調査官は、税務調査のプロです。

嘘や辻褄が合わない話は通用しませんし、適当に言いくるめることはできません。

なぜなら、税務署はあなたの「銀行口座の入出金情報」を完全に把握し、あなたの取引先まで調査する権限が与えられているからです。

納税者が「払い損」と思わないように、無申告者には非常に厳しい税金の計算方法を適用します。

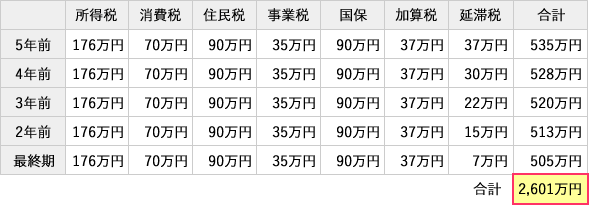

具体的には、5年間さかのぼり所得税だけでなく、消費税、住民税、事業税、国民健康保険、ペナルティとして無申告加算税、延滞税なども課されます。

例えば、所得金額(売上から経費を引いた金額)1,000万円で5年間無申告だった場合、およそ2,600万円の税金等を納めなければなりません。

ペナルティから逃れられないが、傷を限りなく浅くすることは可能

調査官は、「AとBのやり方があるが、厳しいほうのAで税額の計算をしよう」という戦略で来るのが一般的です。

実際、私が調査官だった時は、そういう戦略で臨みました。

そして、Bというやり方があることを表に出すことはありません。

そんな調査官に、あなたに代わって対峙するのが税理士の役割です。

- 税理士のタイプ

-

- Bという計算方法を思いつかなく、言いなりになる税理士(0点)

- Bを見出し主張する税理士(50点)

- Bだけでなく様々な角度から検証し、最も有利な方法を主張する税理士(100点)

あなたはペナルティから逃れることができませんが、Ⅲの税理士を味方につけることで、傷を浅くすることができます。

後述しますが、2,600万円の税金を800万円まで抑えるようなケースもあります。

Ⅲに相当する税理士は誰か。

それは、国税局OBの税理士です。

なぜなら、自身が追及する立場にあったので、調査官の考えや戦略が手を取るようにわかるからです。

実際、私たち「税務調査対策専門チーム」は数々の税務調査において、調査官が認めざるを得ない最も税金を少なくする合理的な計算方法を見出し、主張することでお客様の傷を最小限に抑えています 。

まずは、問い合わせフォームよりご相談ください。

無申告がバレて、あなたのもとに税務調査が来る理由

税務署は様々な取引データを収集し、巨大なデータベースを構築しています。

実店舗(看板や店舗)の存在やWebサイトの情報、税務署へのタレコミなど。

- 無申告がばれる一例

-

無申告Aに得意先(売上先)Bがある

得意先Bに税務調査が入ることで、BとAとの取引関係が判明

調査を進めるとAが無申告であることが発覚

税務調査による追徴課税

税務調査により過去の無申告期間(最長5年、悪質な場合は最長7年)の売上、必要経費が算定され、税額(本税)が確定します。

本税が確定すると、加算税(本税の15%、悪質な場合は40%)と延滞税(年利で本税の3%程度)が課されます。

さらに、消費税、住民税、事業税、国民健康保険も追加徴収されます。

追徴課税の例

売上:3,000万円…①

経費:2,000万円…②

所得:1,000万円(①-②)…③

③に税率を掛けて税額が計算されます。

- 「5年間の無申告」に課される追徴税のおおよその額

もし貯蓄が2,600万円を下回れば、借金をして税金を支払わなければなりません。

国税局OB税理士は、どのように対峙するか

あなたは、税務調査の通知がきても、追徴課税がいくらになるか検討もつかないと思います。

私たち「税務調査対策専門チーム」はさまざまなアプローチから税額を算定する方法を検討します。

あなたからじっくりお話を伺うことで、税額を最小限にするためにどのアプローチを見出します。

この聞き取り作業が非常に重要になります。

取引内容、収益構造、取引関係者など、絵をかきながら分析して事業内容に精通し、調査官に情報量で差を付けます。

情報量に差があれば、調査対策の選択肢の幅も広がり、最終的な交渉の場でも有利となります。

話が派生して雑談になった時に調査対策ヒントが隠れている場合もあります。

あなたと当チームがタッグを組み、聞き取った情報をもとにベストと考えられる調査対策を練ります。

その中で、調査官も認めざるを得ない最も税金を少なくする合理的な計算方法を見出し、それを税務署に対して主張します。

先ほどの例では、税務署は「売上-経費=所得1,000万円」という指摘でしたが、所得金額400万円というアプローチを見いだせれば、税額は一気に下げることができます。

- 当チームが所得金額400万円というアプローチを見出した場合

この場合、2,601万円から805万円に約1,800万円の追徴税額の減少させることができます。

私たちのような税理士のサポートを受けることにより、追徴税額を劇的に減らすことができます。

まずは、問い合わせフォームよりご相談ください。

営利目的でないから低料金

私たち税務調査対策専門チームは、国税出身の税理士による勉強会からスタートしました。

税務調査対策専門チームでは、東京国税局、名古屋国税局、大阪国税局出身のOB税理士が常に待機しています。

そのおかげで、税理士事務所を構える各メンバーは、それぞれの立場で活躍することができています。

いっそのこと、この勉強会を社会貢献活動として生かせないかと考えました。

税務行政が健全に機能するよう、税務署の独断を制止し、厳しい意見番として外部から監視するという社会貢献です。

勉強会でお互い切磋琢磨

社会貢献活動に遷移

だから低価格

社会貢献活動を通じて、クライアントは利益が保護されハッピーになり、我々も新たな経験値を上げることで各自の活動に生かせることができます。

この相互利益の考え方、社会貢献の精神が営利を追求しない低価格の理由です。

それでも、他の税理士事務所や税理士法人の追随を許さない高いレベルを保持しているのが当チームの特徴です。

料金表以外の追加報酬は一切請求しませんので、安心してご利用いただけます。

料金表

料金は税別表示です。

| 基本料金 | 0円 |

|---|---|

| 日当 / 1人 | 70,000円 |

| 決算書(収支計算書)作成報酬 / 1年分 | 5万~20万円 |

|---|---|

| 確定申告書の作成報酬(所得税)/ 1年分 | 10万円 |

| 確定申告書の作成報酬(消費税)/ 1年分 | 5万円 |

あなたからの問い合わせ、お待ちしております。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK