ただでは済まない無申告の個人事業主に対する税務調査

無申告の個人事業主の情報(取引情報など)は、そのうち税務署に収集され、税務調査の対象となります。

無申告の個人事業主に対して税務調査がなされるまでのよくあるパターンは以下のとおりです。

- 事業を開始した当初は、ほとんど利益も上がらず、税金とは無縁と思って事業を継続していた。

- そのうち徐々に利益が出初めて、なんとか事業として軌道に乗り始めた。

- ただ、預金の残高は、ほとんど増えていないので、税金を払う義務はないと思い込み、かなりの期間、確定申告をしないまま放置している状態でいた。

- 領収書などは、ほとんど保存していない。

- ある日、突然税務者から税務調査をするとの連絡(電話)があり、戸惑っている。

こういったケースでは、そもそも「預金の残高が増えていないから、利益はほとんどないはず!」という考え方に大きな誤りがあることを認識する必要があります。

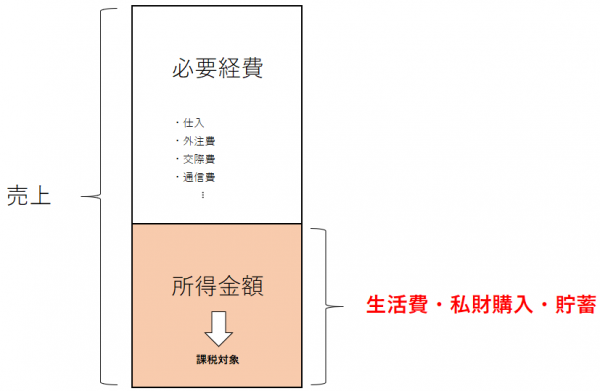

「売上」から「必要経費」を差引いた金額(「所得金額」といいます)に対して税率を掛けて所得税や住民税が計算されます※。

※ 厳密には、「所得金額」から扶養控除や基礎控除などの「所得控除」を控除した金額に税率を掛けます。

個人事業主は、その「所得金額」の中から生活費・私財購入費・貯蓄資金を支出します。

したがって、生活費などはそのまま所得金額の一部を構成するものなります。

例えば、売上が3,000万円、必要経費が2,000万円であれば、所得金額は1,000万円となりこの1,000万円に対して税金がかかります(約370万円:所得税・消費税・住民税・事業税の合計)。

このケースで生活費や私財購入費(車や不動産など)として1,000万円(=所得金額)のすべてを使っていたなら、預金は増えていないけれど、税金はやはり所得金額の1,000万円に対してかかります。

本来納めなければならない税金(約370万円)の分まで生活費などに使ってしまっていたことになります。

つまり、このケースでは、所得金額1,000万円のうち370万円は納税資金としてとっておき、残りの630万円までしか使ってはいけないということになります。

このような個人事業主に税務調査が入れば大変なことになります。

無申告者の場合、基本的に過去5年分も含めて課税対象となります。

所得金額のすべてのお金を生活費として使っていていれば、数百万、数千万円という借金をして納税をしなければなりません。

具体的に無申告の個人事業主の所得金額を決定する計算方法には、

いくつかのパターンがあります。必ずしも税務署は無申告者に有利な方法を選択してくれません。

むしろ一番厳しい所得金額の計算方法がとられます。

なぜなら、期限内にきちんと確定申告している納税者が損をしたと思わないように、納税義務を放棄した無申告者に対しては厳しい対処をするからです。

このような税務調査に対応するには、無申告者の状況を十分に把握して最も有利な(最小限の)税額の計算方ができ、それを採用するように税務署と交渉できる税理士の立会いが必要です。

そのためには、そのような調査のパターンを熟知する税務調査に精通した専門の税理士を選ぶのがポイントとなります。

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK