税務調査は終わったものの納税資金が・・・とりあえず「換価の猶予申請」を!

税務調査が行われると、大きな追徴税額が生じることがあります。

普段からきちんと記帳をしているとそれほど大きな追徴はありませんが、記帳をおろそかにし、売上除外や架空経費、個人費用の多額な付けこみなどをしていると、5年や7年前まで遡って課税がなされ、大きな追徴課税がなされることがあります。この場合、本税のほかに過少申告加算税や重加算税、遅延利息として延滞税というペナルティとなる付帯税も加わります。

加算税:過少申告に対するペナルティとして本税の10%(原則)の税金が加算される。不正計算(仮装隠ぺい行為)があった場合は35%(重加算税)となる。

延滞税:追徴される本税額に対し、法定納期限から実際に納付される日までの遅延利息として課される税。

修正申告が提出されて2ヶ月までの期間 7.3%(現在は特例利率2.7%)

修正申告が提出されて2ヶ月を超過した日以降 14.6%(現在は特例利率9.0%)

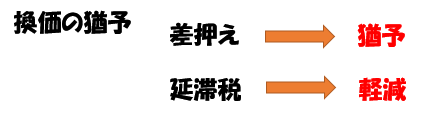

税務調査はなんとか終わったものの、納税資金が多額で一時に支払うことが困難な場合、「換価の猶予申請」という手続きがあります。

「換価の猶予申請」とは「換価の猶予」を申請することであり、「換価の猶予」とは財産を差押えて国税の収納に充てることを猶予する(しばらく待つ)ことです。すなわち事前に税務署に相談し、きちんとした納付計画を立て、それを履行(納税)していくことを約束することにより、財産差押えを待ってもらう(猶予してもらう)ことができる制度です。また、この手続きにより、延滞税率もかなり軽減されます(先日、実際に申請したケースでは9.0%→1.7%に軽減されました)。この特典が非常に大きいですね。ゼロ金利のご時世で、10%近い利率で延滞税を計算されるとたまったものではありません。それがしかるべき手続きを経ることにより大きく軽減されますのでこの手続きを利用しない手はありません。

「換価の猶予申請」には、基本的に担保の提供(主に不動産)が必要となりますが、適当な担保提供物がなければ、担保なしでも換価の猶予が認められることがあります。

なお、「換価の猶予」手続きは、税務調査を実施する部門とは別の「徴収部門」が担当することとなります。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK