借地権の上に存する建物に係る移転補償金(構外再築)の取扱い

≪質問内容≫

当社は港湾荷役業を営む会社で、埠頭のA地区にオフィス棟を所有している。今般、港湾局(○○市)によるA地区における港湾施設建設ため、オフィス棟の立ち退きを余儀なくされ、それに係る移転補償金を収受することとなった。移転補償金は再築を前提に積算され、現在のオフィス棟は、○○市により近々取壊されることとなる。移転補償金の収受にあたり○○市と「建物移転補償契約」を締結し、当該オフィス棟の移転に係る損失を負担する補償金として支給されるものである旨を合意している。(消費税は不課税取引として加算されていない)

また、当該オフィス棟の敷地である土地は○○市が所有しており、定期借地権(設定)契約により賃借していたが、今般の立ち退きに伴い○○市と「借地権の譲渡契約」を締結し、未経過の借地権を○○市が買い取り、その対価としてB地区の代替地の定期借地権を付与されることとなった(すなわち、旧借地権の譲渡対価は代替する同等の権利=新借地権であり、金銭の収受はない。)。今後、この代替地に移転補償金を原資として新たなオフィス棟を建設する予定である。

なお、本件の○○市による未経過借地権の買取りの申し出及びオフィス棟の移転請求は、仮にそれを拒否すれば土地収用法の適用対象となるものであり、上述の「建物移転補償契約」「借地権の譲渡契約」については、当事者間の任意の契約として締結したものである。

このような状況のもと、以下の論点1及び論点2の2点につき社内で議論しているところであるが、明確な答えを導き出せない状況にある。

【論点1】

まず、本件におけるオフィス棟の移転補償金(以下「本件移転補償金」という。)について、租税特別措置法の64条(圧縮記帳)又は65条の2(5,000万円の特別控除)に規定された法人税の課税の特例の適用を受けることができるか否かに検討しているところである。

ところで、そもそも本件移転補償金は、移転補償金という名目で支給されるものではあるが、以下の事実を考慮すれば、その実質は○○市にオフィス棟を譲渡する対価に該当するものではないかと考えている。

(1) 現存するオフィス棟は○○市の港湾施設建設のために○○市により取壊されることになる

(2) オフィス棟の代替建物(新しいオフィス棟)を再築により新たに取得するもので現存のオフィス棟それ自体は移転しない

(3) (1)及び(2)からすれば、現存のオフィス棟の所有権をいったん○○市に譲渡したうえで、○○市がそれにより得られる当該オフィス棟に対する処分権を行使することにより、取壊しするものと考えるのが妥当であること

この判断が正しければ、本件移転補償金は、実質的に対価補償金として扱うことができ、法人税法の課税の特例の適用要件を租税特別措置法64条1項の規定により充足し(注)、圧縮記帳又は5,000万円の特別控除の適用は可能であると考えている。

(注)本件移転補償金が建物の(譲渡)対価ではなく損失を補てんするための補償金に該当するのあれば租税特別措置法64条1項は充足していないこととなる。

【論点2】

弊社においては、上述のとおり、本件移転補償金は、その実質が対価補償金であると考えているところであるが、そうであるなら消費税法の取扱い上、「資産の譲渡等」の対価に該当し、課税対象となると考えている。一方で、○○市と締結した建物移転補償契約では、本件移転補償金は、移転に係る損失を補てんする補償金(すなわち不課税取引)として扱われ消費税が加味されていない。その点、大いに疑問があり、○○市との再交渉が必要であるとの社内の声もある。本来、本件移転補償金は、オフィス棟の譲渡対価であり、消費税の課税対象として消費税額を加算したうえで支給されるべきものであるが、仮にそれがかなわない以上、本件移転補償金の110分の10相当額を仮受消費税として処理せざるを得ないとも考えている。この点についいてどのように考えたらよいか?

≪回答≫

本件は、港湾荷役業を営む貴社が、埠頭にある○○市の所有する土地に借地権を設定し、当該土地の上にオフィス棟を建設して事業の用に供していたところ、今般、○○市の港湾局による港湾施設建設事業(土地収用法の適用対象となる事業)の遂行に伴い、究極的には土地収用法が適用されることを前提に、その施工地内にあったオフィス棟の移転に任意に応じることとし、具体的には○○市による当該借地権の買い上げ及びオフィス棟の移転の合意に至ったものである。今回、本件移転補償金につき租税特別措置法に規定する法人税の課税の特例の適用受けることができるのか。また、消費税上の取扱いは如何様にすべきであるか社内で議論されているなかで、特に考察すべき2点について論点を整理したうえでその検討を求めているものである。以下、論点1及び論点2について検討する。

【論点1】について

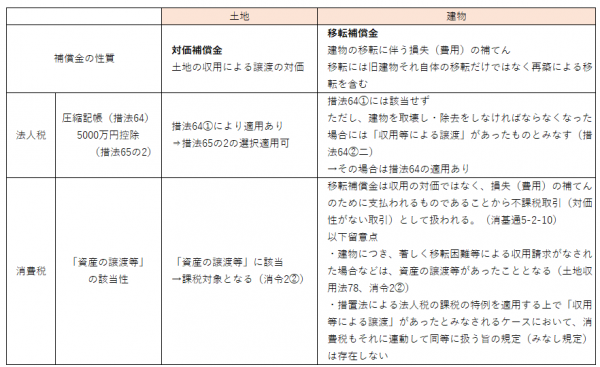

(移転補償金の性質)

土地収用法の適用の対象となる事業が都道府県や市町村などの公的機関等により行われる場合、究極的には当該事業の推進するために必要な土地等(土地や借地権などの土地の上に存する権利)を収用し、また、その土地等の上にある建物や構築物などの物件を移転させ、土地等については対価としての補償金、建物等については移転補償金など相応の補償金を支給することとなるが、一般的には土地収用法を実際に発動する前に、当事者(公共機関等の起業者と土地等の所有者)の間における任意の合意(契約の締結)により、仮に土地収用法が適用された場合と同等の権利義務関係を達成するのが一般的である。

これは、実際に土地収用法を根拠に権利義務関係を構築するより、当事者間合意により物事を決定してゆく方が柔軟に手続きを進めることができるからであろう。ただ、この場合において任意の合意とはいえ、土地等の買取りの対価、建物等の移転補償金などの金額の積算については土地収用法が適用された場合に算定される方法に準じた方法により計算される。具体的には土地収用法のほか、国土交通省により公開されている「公共用地の取得に伴う損失補償基準」及び「同基準・細則」の規定に従って計算される。それによれば、収用対象の土地等の上にある建物については、通常妥当と認められる移転先に通常妥当と認められる移転工法(再築工法、曳家工法、改造工法、復元工法)により移転するのに要する費用を負担することとしている(土地収用法77条、基準28条、細則15条)。

本件にけるオフィス棟ついては、起業者である○○市により取壊され、再築工法による移転が妥当であると判断されたようで、再築工法により積算された本件移転補償金が支給されることとなっている。貴社におかれては、(1)現存のオフィス棟は取壊されることになること、(2)現存のオフィス棟自体は移転しないこと、(3)現存のオフィス棟の所有権をいったん○○市に譲渡したうえで、○○市がそれにより得られる当該オフィス棟に対する処分権を行使(=取壊し)するものと考えるのが妥当であることから、当該移転補償金の実質は現存するオフィス棟の譲渡の対価とみるべきだと検討されているようである。

確かに本件においては、現存のオフィス棟そのものを曳家のごとく移転するわけではない。しかしながら、移転対象となる建物の構造物としてのそれ自体を移転するケースだけではなく、代替する建物を再築すること(上記の再築工法)も、土地収用法の適用関係の中では建物の移転の一形態であり、新たなオフィス棟の再築(=移転)するための費用を補てんする本件移転補償金は、あくまで移転に係る費用を負担するものであり、損失補てんの性質の域を出るものではない。そうすると本件移転補償金は、現存するオフィス棟の対価補償金(譲渡対価)には該当しないと考えるべきであり、あくまで損失補てんのための補償金とみるべきとなる。

(法人税の課税の特例の適用関係)

上述のとおり、本件移転補償金は、現存のオフィス棟を移転するための費用(損失)を補てんするものであり、対価補償金に該当しない。そのため、対価補償金を対象として法人税の課税の特例を認めている租税特別措置法64条1項の直接的な適用はない。

ただし、(1)建物の敷地である土地等が起業者に買い取られ対価を取得しており、かつ、(2)移転補償金の支給対象となった建物が取壊し又は除去をしなければならない場合においては、当該建物に係る移転補償金は当該建物の収用による譲渡対価とみなして租税特別措置法64条1項の規定が適用できる取扱い規定がある(同法同条2項2号)。

これを本件に当てはめて検討してみると、(1)については、オフィス棟の敷地に係る借地権は○○市に買い取られ、その対価として代替地の借地権を取得していることからクリアしている。金銭の収受はないが権利の譲渡がなされて対価(代替する権利)を得ているのは明らかである。(2)についても現存のオフィス棟は取壊しされることが決まっていることから要件を満たしているといえる。したがって、租税特別措置法64条2項2号のみなし規定により本件移転補償金はオフィス棟の収用による譲渡対価金であるとみなされ、結局同法64条1項の規定の適用を受けることが可能となる。

以上により、結局は貴社の判断と同じように租税特別措置法による法人税の課税の特例の適用を受けることは可能であるという結論に至るものであるが、同法64条2項2号によるみなし規定の援用により初めて当該課税の特例の適用を受けることができるという根拠条文のプロセスに相違がある点に留意すべきであろう。この点につき論点2に大きな影響を及ぼすことを付言しておきたい。

【論点2】について

貴社は、本件移転補償金の実質的な性質が現存するオフィス棟の収用による譲渡対価としてみており、実際、租税特別措置法64条2項2号のみなし規定により法人税の課税の特例の適用上、収用による譲渡対価とみなして課税の特例を受けることができるとしているのは論点1で述べたとおりである。この法人税の課税の特例の適用上の取扱い(収用される土地等の上にある建物を取壊し等する場合における当該建物に係る移転補償金等を当該建物の収用による譲渡対価とみなす取扱い)は、まさにその経済的な実質が取壊し等がなされる建物の譲渡に相当するものであることに着目したものと考えられ、この点においてまさに貴社の判断は、結果として当を得ているものだといえる。

一方、消費税法の適用上は、資産の譲渡対価は消費税法でいう「資産の譲渡等」に該当し消費税の課税の対象となるが、損失を補てんするための補償金の支給は、対価性のない取引であり不課税取引に該当する。

では、本件のように法人税の課税の特例の適用上、みなし規定により建物の移転補償金が建物の譲渡の対価であるとみなされるケースにおいて、消費税もそれに連動して自動的に「資産の譲渡等」に該当するのか否かというと決してそうではない。自動的に連動するものではなく、法人税の取扱いと消費税の取扱いを各々の根拠法令に基づいて別個に判断すべきとなろう。ところで、消費税法及び消費税の関連法規には、租税特別措置法64条2項に規定するみなし規定と同義のみなし規定は存在しない。そうすると、たとえ法人税の課税の特例の取扱い上、みなし規定により移転補償金などの損失補償金が対価補償金とみなされたとしても、それが消費税法の取扱いのうえで直接影響するものではなく、消費税上はあくまで損失を補てんするための補償金であり不課税取引として扱われるものと考える。(消基通5-2-10)

なお、この点につき、消費税法施行令2条2項に「土地収用法に基づいてその所有権その他の権利を収用され、かつ、当該権利を取得する者から当該権利の消滅に係る補償金を取得した場合には、対価を得て資産の譲渡を行つたものとする」という規定がある。一見、当該規定に基づき、取壊し等がなされる建物に係る移転補償金は、建物に係る所有権が消滅されそれに係る補償金であることから、資産の譲渡等の対価と取り扱われるのではないか思われるかもしれないが、当該規定の前段で所有権やその他の権利を収用されていることが前提となっている。土地収用法では、土地等(土地及び土地の上に存する借地権等の権利)については収用するが(2条)、土地等以外の物件(建物など)については移転補償金の支給により補償することとしており(77条)、この補償行為は収用には該当しない。ただし、物件の移転が著しく困難な場合(注)はその物件の所有者は当該物件の収用を請求することができるとしている(78条)。物件の場合、この78条に規定された収用請求の適用またはそれに準じた当事者間の合意があり、実際に物件の収用がされた場合において、はじめて収用されたこととなる。この収用請求があった場合は前述の消費税法施行令2条2項に規定する「対価を得て資産の譲渡を行つた」ことに該当することになるが、別の言い方をすれば収用請求などの特段の事実関係がない限り、移転補償金の支給は消費税法施行令2条2項の規定には該当せず、あくまで損失を補償するものであり、不課税取引に該当するというほかない。

(注)「移転」が著しく困難な場合・・・この「移転」には、【論点1】(移転補償金の性質)で述べた土地収用法の施行の上での移転工法(再築工法、曳家工法、改造工法、復元工法)を含んでおり、例えば再築工法による移転が可能であれば、「移転」が著しく困難な場合には該当しない。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK