会社と役員との取引に係る税務

個人事業主が事業規模の拡大に伴い、新たに会社(株式会社)を設立して事業をそちらに移すケースがあります。いわゆる法人成り(ほうじんなり)というものです。

個人の事業を会社経営に移行することにより、節税効果が図られるほか、外部からの信用が増し、仕事の受注や資金調達などがスムーズにすすむ効果も期待されます。

ところで、会社を設立した(元)個人事業主は、新しい会社の経営者(=社長)となりますが、この会社の経営者のことを「役員」といいます。

法人成りして個人事業を会社に引き継いだ場合、注意すべき点があります。

それは、会社を設立した「役員」と「会社」との取引です。

個人事業では、収入、経費、資金投入、資金の引き出しもすべて個人の財布の中で自由に行われていましたが、新しく会社を設立して法人成りすれば、事業関連の収入や費用は会社の取引、役員から会社への資金投入や引き出しは役員と会社との間における資金の貸し借りとなります。

会社は法的に独立した存在となりますので、会計(税務)的にも独立したものとして、資金の出し入れを記帳しなければなりません。

- 事業収入:会社の収入(役員の収入ではない)

- 事業経費:会社の費用(役員が負担すべきものではない)

- 資金投入:役員から会社への貸付金

- 資金引上げ:役員給与として会社から役員へ支給。それ以外は会社から役員への貸付金(又は一定の手続を経ることにより「配当」)

- 「役員」と「会社」間における、資産の譲渡(売買)、役務(サービス)の提供:税務上「時価」取引があったものとみなされる(次項参照)

例えば、会社の資金繰りが悪化したため、役員個人のお金100万円を会社の預金に振り込んだとします。この場合、会社は役員から100万円の借入金が発生したものとして記帳します。会社にとって借入金ですので、いずれは弁済すべき性質ものとして帳簿に残ります。また、お金を借りている以上、会社から役員へ利息を支払うことも必要となります。

逆に、会社のお金100万円を役員が個人的に引き出した場合、会社から役員へ資金を貸し付けたこととなり、役員には返済義務が生じるとともに利息の支払いも必要となります。

「役員」と「会社」の間で資産の譲渡(売買)や役務(サービス)の提供を行う場合、その取引価格を自由に設定することが可能な立場にあります。

例えば、オーナー社長(役員)が会社に自分の自動車を売る場合、価格を10万円にするか300万円にするか自由に決めることができます。

役員は自動車の売却益に対して譲渡所得として所得税が課されますが、売値が10万円であるか300万円であるかによって課税関係は大きく異なります。また、自動車を買った会社は10万円で取得したか300万円で取得したかによって減価償却費の額が異なり法人税の計算上、所得金額にやはり大きな差が生じます。

税務的な観点からすれば、このような自由な価格設定を野放図に認めると課税関係に歪みが生じることとなります。

そこで、税務上の世界では、どのような価格で取引が行われても、「時価」によって取引が行われたものとみなすという基本的なルールがあります。

役員と会社との間における取引もその基本ルールが適用される対象となります。

こここでいう「時価」とは、まったくの他人同士が取引を行なった場合に付けられる価格をいいます。

では、「時価」で取引が行われたとみなすとはどういうことなのか?ということをもう少し具体的に説明すると、次のような考え方にしたがって課税がなされるということなります。

1 取引は「時価」よって行われたものとみなし、その「時価」に相当する代金を受け取ったとみなす。(実際には受け取っていなくても・・・あるいは過分に受け取っていたとしても)

2 実際に受け取った金額と「時価」との差額について

① 時価より多く受け取った場合、その部分は取引価格には含めず、過分に受け取った部分は「贈与」として受け入れたもの(=受贈)として扱う。

② 時価より少なく受け取った場合、いったん時価相当額を受け取ったのち、その差額部分を相手方に「贈与」(=寄附)したものとみなす。

以上が時価と異なる価格で取引をした場合における税務の基本的なルールです。

このような時価と異なる価格による取引が、「会社」とその会社の「役員や社員」との間で行われ、上記①及び②により「役員や社員」が、「会社」から贈与(時価との差額)を受けた場合は、その「贈与」は「贈与」ではなく「会社」から「給与」の支給があったものとして税務上取扱います。したがって、その部分も源泉徴収や年末調整の対象になります。

この「時価」取引が適用される基本ルールは、資産の譲渡(売買)か役務(サービス)の提供かにより取扱いが若干異なります。

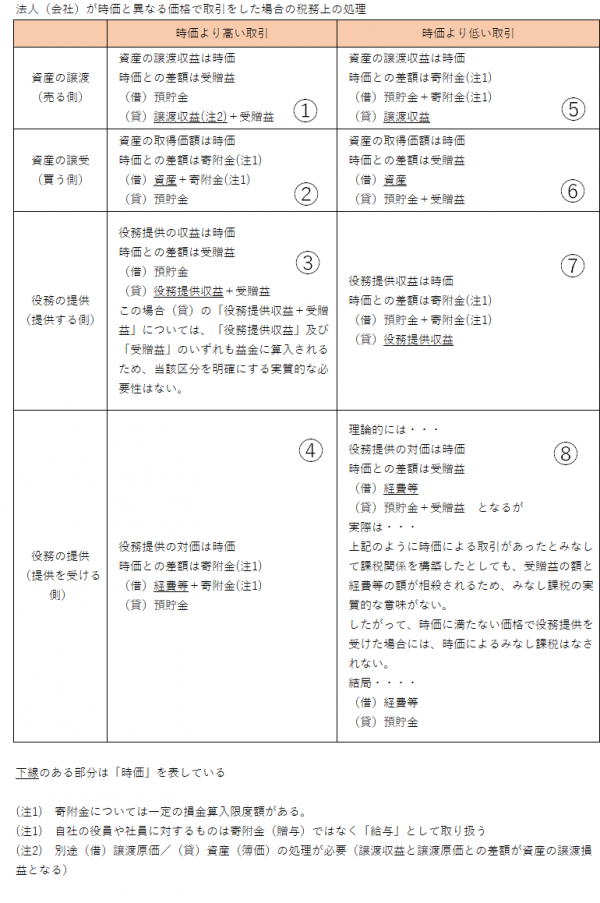

法人(会社)が時価と異なる価格で取引をした場合の税務処理についてまとめたのが次の表です。

以下では、会社と役員が時価と異なる価格で「資産の譲渡」及び「役務提供」が行われた場合の具体例について見ていきましょう。

資産の譲渡(売買)

役員と会社の間で、資産の譲渡(売買)がなされた場合において、その取引価格が時価より低かったり、高かったりするケースがありますが、いずれにせよ税務上は「時価」で取引が行われたものとして各種税額の計算が行われます。

Ⅰ 「役員が得」・「会社が損」をするケース

取引価格と時価との差額は、会社から「役員給与」が支給されたものとして取り扱います。

したがって、役員は給与所得があったものとして所得税が課されます。会社サイドでは役員給与として費用が生じたこととなりますが、法人税の計算上は、このような臨時的な役員給与は原則的には損金の額に算入されません。

例1)会社が所有する資産(簿価40)を70で役員に譲渡した。(時価100)

役員→ 資産の取得:(時価ベース100)この時点では課税関係なし

給与収入があったとみなされる金額:30(時価100-取引額70)

会社→ 資産の譲渡収益:(時価ベース100)

役員給与30:(時価100-取引額70)

【会社の税務仕訳】上の表の⑤に該当

(借方)預貯金 70 (貸方)譲渡収益 100

役員給与 30

(借方)譲渡原価 40 (貸方)資産 40

(注) 譲渡収益と譲渡原価との(貸方)差額60が資産譲渡益となる

(注) 臨時的な役員給与は原則損金不算入

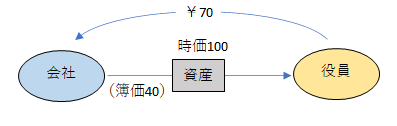

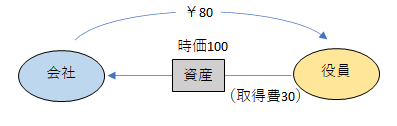

例2)役員が所有する資産(取得費30)を120で会社に譲渡(時価100)

役員→ 譲渡所得:70(時価100-取得費30)特別控除は加味していない

給与収入があったとみなされる金額:20(取引額120-時価100)

会社→ 資産の取得:(時価ベース100)

役員給与:20(取引額120-時価100)

【会社の税務仕訳】上の表の②に該当

(借方)資産 100 (貸方)預貯金 120

役員給与 20

(注) 臨時的な役員給与は原則損金不算入

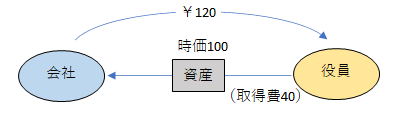

Ⅱ 「役員が損」・「会社が得」をするケース

取引価格と時価との差額は、会社の「受贈益(じゅぞうえき)」(=贈与を受取ったことによる収入)として取り扱います。受贈益は、法人税の課税対象として益金算入されます。

例3)会社が所有する資産(簿価80)を150で役員に譲渡した。(時価100)

役員→ 資産の取得:(時価ベース100)この時点では課税関係なし

(補足)

時価との差額50を本来より多く支払っており、その分損しているが、この損失を経費に充てるべき所得がないため、特にこの損の額50について課税関係は生じない。(換言すれば、単に50を余分に会社に支払っている(贈与している)だけであり、実際には損失とは言えない。)

会社→ 資産の譲渡収益:(時価ベース100)

受贈益50:(取引額150-時価100)

【会社の税務仕訳】上の表の①に該当

(借方)預貯金 150 (貸方)譲渡収益 100

受贈益 50

(借方)譲渡原価 80 (貸方)資産 80

(注)譲渡収益と譲渡原価との(貸方)差額20が資産譲渡益となる

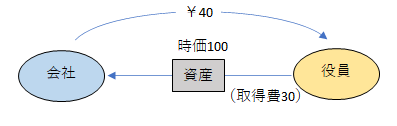

例4)役員が所有する資産(取得費30)を80で会社に譲渡(時価100)

役員→ 譲渡所得:50(取引額80-取得費30)特別控除は加味していない

(補足)

法人に対して時価の1/2以上の価額で取引をした場合、その取引価額が譲渡所得の収入金額となり、譲渡所得に対して特別なみなし規定は適用されない。時価との差額については会社サイドで受増益として課税される。ただし、個人が法人に対して時価の1/2未満の価格で資産を譲渡した場合には、時価による譲渡収入があったものとみなして譲渡所得が課税される。(例5参照)

会社→ 資産の取得:(時価ベース100)

受贈益20:(時価100-取引額80)

【会社の税務仕訳】上の表の⑥に該当

(借方)資産 100 (貸方)預貯金 80

受贈益 20

例5)役員が所有する資産(取得費30)を40で会社に譲渡(時価100)

役員→ 譲渡所得:70(時価100-取得費30)特別控除は加味していない

(補足)

個人が法人に対して時価の1/2未満の価額で資産を譲渡した場合には、時価による譲渡収入があったものとみなされる。個人の譲渡所得についてもあまりにも時価とかけ離れた価格で取引をすれば、時価による取引があったものとして課税がなされる。この場合、個人の譲渡所得と法人の受贈益が重複して課税されることとなる。

会社→ 資産の取得:(時価ベース100)

受贈益60:(時価100-取引額40)

【会社の税務仕訳】上の表の⑥に該当

(借方)資産 100 (貸方)預貯金 40

受贈益 60

役務(サービス)の提供

役員と会社の間でなされる役務提供取引において、その取引価格が時価より低かったり、高かったりするケースがありますが、この場合もやはり前述の資産の譲渡と同様に基本的に時価で取引が行われたものとして税務上扱います。ただし、役務提供取引においては、法人が時価より低い価格で役務の提供を受けた場合は、時価に修正せずにそのままの取引価格が税務上も認容されます。

Ⅰ 「役員が得」・「会社が損」をするケース

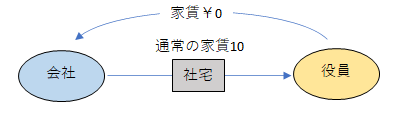

例6)会社の社宅を役員に無償で貸与している(通常受け取るべき家賃10)

役員→ 給与収入があったとみなされる金額:10

会社→ 家賃収入:10(受け取ったものとみなす)

役員給与:10

【会社の税務仕訳】上の表の⑦に該当

(借方)役員給与 10(注) (貸方)受取家賃 10

(注) 毎月おおむね一定の経済的利益の供与は、定期同額給与として扱われ損金算入が可能

Ⅱ 「役員が損」・「会社が得」をするケース

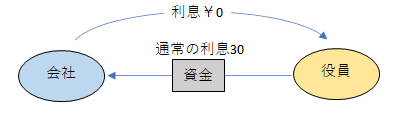

例7) 役員が会社に対して無利息で資金を貸し付けている(通常受け取るべき利息30)

役員→ 特に課税関係なし

(補足)

本来受取るべき利息30を受け取っていないため、その分損しているが、この損失を経費に充てるべき所得がないため、特にこの損の額30について課税関係は生じない。また、30の利息を受け取ったとみなして雑所得を課する所得税法等の規定もない。

法人と違い経理担当がいるわけでもない個人は自計能力が低い前提で税法は規定されている。したがって、そのような個人に対して実際にはない取引があったとみなして課税する「みなし課税」を適用するのは実務の運営上困難であることから、法人に対する著しく低い価格(時価の1/2未満)による資産の譲渡があった場合(上記例5)や会社からの贈与に対する給与課税(上記例1、2,6)などきわめて限定的なケースにのみ適用される。

会社→ 特に課税関係なし

【会社の税務仕訳】上の表の⑧に該当

利息に関する仕訳(処理)なし(時価によるみなし課税はない)

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK