倒産防止共済

2013年2月、利益の繰り延べを目的に倒産防止共済へ加入しました。

| 投資時期 | 2013年2月 |

|---|---|

| 掛金 | 20万円/月 |

| 掛金総額 | 800万円(上限800万円) |

| 解約時期 | 任意 |

| 解約時利回り | 100% |

| 特徴 |

|

| 評価 |

|

こちらが当時の契約申込書になります。

倒産防止共済に加入した目的

当社の節税は「次の利益を出すための投資」を目的としています。

具体的には、「従業員が、もっと高いパフォーマンスを発揮したくなる動機づくり」への投資です。

そのために、この18年間で累計14億6536万円、約73の商品に投資をしてきました。

その結果、20年先までの経営基盤を盤石にすることができました。

本サイトは、節税商品探しに苦しんでいる経営者さんのために、当社が経験を語ることを目的としています。

倒産防止共済への加入は、「絶対に潰れない会社を作るための投資」が目的です。

この共済の特徴は、リスクが低い「国の制度」であることと、「掛金が全額損金」になることです。

また、800万円までを繰り延べでき、3年4ヶ月以後は任意のタイミングで目減りなく解約ができるメリットがあります。

同じような特徴を持つ小規模企業共済には2008年に加入しています。

倒産防止共済への加入に、それから5年も経過したのは、この制度を知らなかったからです。

運営の主体が国であること、掛金全額が損金になることから、「最初にやるべき節税は何ですか?」と聞かれたら、迷わず「小規模企業共済と倒産防止共済」と答えるぐらい真っ先にやることだと考えています。

繰り延べできるスキーム

- 毎月、掛金を払う(掛金は全額損金)

- 3年4ヶ月目以降は、返戻率が100%になる

- 必要なタイミングで解約

- 掛金の100%を受け取ることができる

掛金は5000円~20万円まで自由に設定ができます。

よって、年間最大20万×12ヶ月=240万円を繰り延べすることができます。

なお、掛金総額の上限は800万円までですので、掛金を20万円とする場合、800万÷20万=3年4ヶ月間は税制メリットを受けられることになります。

800万円を残すために、本共済を利用した場合としない場合を比較してみます。

| 倒産防止共済を利用 | 利用せずに貯める | |||

|---|---|---|---|---|

| 積立額 | 累計 | 積立額 | 累計 | |

| 1年目 | 240万 | 240万 | 240万-法人税30% | 168万 |

| 2年目 | 240万 | 480万 | 240万-法人税30% | 336万 |

| 3年目 | 240万 | 720万 | 240万-法人税30% | 504万 |

| 4年目 | 80万 | 800万 | 240万-法人税30% | 672万 |

| 5年目 | 182万-法人税30% | 800万 | ||

何もしないよりも倒産防止共済を活用するほうが、4年かからずに800万円を残すことができることがわかります。

決算直前でも最大260万円が損金計上できます

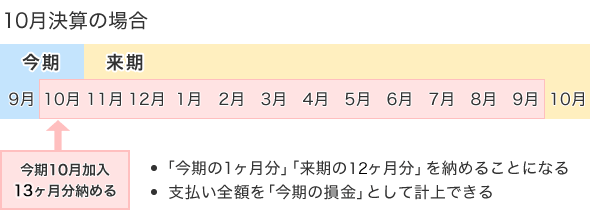

この制度では、「掛金の前納」という仕組みを利用することで、決算直前でも最大260万円まで損金計上できるようになります。

「掛金の前納」とは、数ヶ月分、1年分の積立掛金を一括前払いすることです。

この方法により、決算月に加入した場合でも、最大260万円までを当期の損金に算入することができます。

加入した後、掛金を変更することができます

加入後は掛金の増額、減額ができます。

金額は5000円~20万円/月の間で5000円単位で変更できます。

当社の加入時の掛金は1万円/月でしたが、のちに20万円/月へ増額しました。

変更したい月の5日までに中小機構へ変更の届出を行えば、その月から変更後の金額で引落しされます。

3年4ヶ月未満での解約は、元本割れをしてしまうので納付が困難になった場合は、掛金を減額すれば大丈夫です。

以下、当社の節税効果はパートナー税理士の渡邊先生より解説いたします。

税理士が解説する倒産防止共済加入による節税効果

国税局OB税理士

国税局OB税理士渡邊 崇甫

税理士の渡邊です。

サクセスフューチャーが倒産防止共済へ加入したことによる節税効果をご説明いたします。

2013年2月に掛金1万円/月で加入、加入から1年8ヶ月後の2014年10月に20万円/月へ増額しました。

サクセスフューチャーの決算月は10月ですので、損金計上額と節税効果は以下のようになりました。

- 節税効果

-

損金計上額 節税効果

※34%で計算初年度 9万円 3.06万円 2年目 30万円 10.2万円 3年目 240万円 81.6万円 4年目 240万円 81.6万円 5年目 240万円 81.6万円 6年目 41万円 13.9万円 合計 800万円 272万円

投資の効果

渡邊先生、ありがとうございました。

加入した当時は、とにかく売上を上げていくことに注力していた頃で、万が一への対策はほとんどありませんでした。

倒産防止共済は、「全額損金、いつでも解約ができ売上に充てられること、また倒産リスクがない」ことから、当社代表が経営をする上での安心材料の一つになりました。

この投資をはじめとした1つ1つの繰り延べが、代表そして従業員の安心につながり、チャレンジ精神が育まれ、想定していた以上の売上を達成しています。

解約したところ、9日で入金されました

もし資金が必要になった場合、解約手続きから入金まで3週間かかると倒産防止共済のホームページに記載されています。

実際に試してみようということで、解約手続きをしてみました。

金額の指定はできません

金額指定による返戻などはなく、解約すると全額が戻ります。

当社は上限の800万円まで納付していたので800万円を解約金として受けとりました。

解約手続きの流れ

- 「解約手当金請求書」をダウンロード

- 必要事項記入

- 印鑑証明書を添付し、金融機関の窓口に提出

必要事項への記入は難しくなく、窓口への提出も短時間で終わりました。

こちらが「解約手当金請求書」になります。

解約手続きから9日後に入金

2022年3月14日に提出したところ、9日後の3月23日に入金されました。

入金手続き完了の連絡がないので、適宜入金確認が必要になります。

このお金は益金となり法人税の対象となります

入金分は収益となり、法人税の対象になります。

当社の場合、800万円ですので税率34%の272万円の法人税が発生します。

再加入できます

解約後、新規契約として再加入することができるようです。

解約の際は、以上の経験をご参考にしていただけたらと思います。

真っ先にやるべき節税は「倒産防止共済」と「小規模企業共済」

「利益の繰り延べ」となる節税対策として「倒産防止共済」への加入事例を紹介しました。

当社のケースでは、本共済に加入したのは創業から9年後でした。

この加入時期は遅いです。もっと早く知り、加入すべきでした。

利益の繰り延べを検討される場合は、何よりも先に「倒産防止共済」と「小規模企業共済」へ加入することをお勧めします。

繰り延べができる商品は、「足場レンタル」や「LEDレンタル」「オペレーティングリース」などたくさん存在します。

しかし、100%損金となり目減りもしない、倒産リスクもないので、節税の相談を受けたら「倒産防止共済と小規模企業共済に加入していますか?」と最初にお聞きするぐらい真っ先に加入するものだと考えています。

なお、小規模企業共済に関しては、解約事由によって100%以上受け取れるために必要な加入期間が異なりますので、シミュレーションをしてから加入する必要があります。

併せて「中退共」「特退共」への加入もご検討ください

節税できるほどの売上を上げるのは従業員です。

その従業員のモチベーションを上げるために必要なのは、「従業員への投資」です。

当社は「順調に進んでいるから従業員へ投資するのではなく、売上をあげるために投資をする」ことを大事にしてきました。

その1つめが、節税をはじめた「小規模企業共済」と同じ時期に加入した従業員の退職金制度である「中退共」「特退共」です。

「倒産防止共済」や「小規模企業共済」をはじめとする経営基盤の強化への投資だけでは、決して現在の結果は得られていなかったと実感しています。

いずれも、「掛金が全額損金」という特徴がありますので、ぜひ、併せて加入をご検討ください。

倒産防止共済への評価

当社では、2022年4月1日の時点で、この投資に対して「4点(5点満点)」と評価しています。

なお、点数は評価する時期によって変わることがあります。

それは節税商品に対する知識、会社の状況(創業期、成長期など)、商品によっては為替の変動などが影響することがあるからです。

よって、商品の特性だけで判断するのではなく、会社の状況などを踏まえて投資すべきではないかと考えています。

当社が「4点」という評価をした詳しい背景や、状況に応じた判断に対する考え方をお聞きになりたい場合は、お気軽にご連絡ください。

当社が投資したほぼ全ての商品の情報提供者であるパートナー企業から詳しい説明を受けられるよう手配いたします。

この評価の背景を聞きたいサクセスフューチャーは73以上の商品への投資実績あり

2008年以来、100万円からできるLED照明事業をはじめ、保険や民泊、航空機など、さまざまな節税商品に累計14億6536万円を投資してきました。

当サイトでは、体験、実際に投資した商品のみを紹介しています。

投資実績を時系列で紹介しておりますので、ぜひご参照ください。

お問い合わせ売り手の情報ではなく、体験談の紹介

私達は節税商品の販売者ではありません。

経験に基づいた、節税に役に立つ情報提供と、課題解決の提案をいたします。

当社が節税の必要性に迫られたとき、節税情報をいくら探しても「売り手」の情報しか見つかりませんでした。

そのため、投資には相当の決断が必要でした。

幸い、ほとんどの投資はうまくいきましたが、失敗した例もあります。

「この体験談を紹介すれば、節税が必要な企業さまにきっと喜ばれる」と考えたのが、このサイトを作った理由です。

当社がどんな目的で何に悩み、どんな投資をし、うまく節税できたのかをお伝えしますので、お気軽にお問い合わせください。