倒産防止共済は、掛金が総額800万円とのことですが、仮に初回に800万円を前納した場合、会社の損金として800万円をその年度に会計処理できるのでしょうか?

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

いいえ、できません。

倒産防止共済の前納の考え方は以下のとおりです。

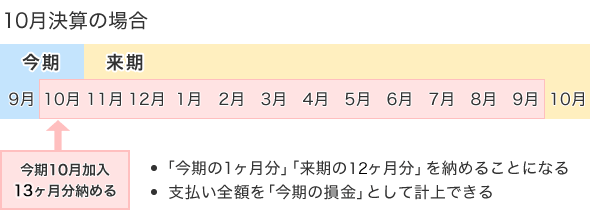

当期損金にできる金額=「当期残り月数×掛金+翌期分(最大12ヶ月)×掛金」

掛金は、5000円〜20万円/月です。

たとえば、掛金20万円/月で決算月に翌年1年分を前納した場合、損金計上できる金額は以下のようになります。

- 今期10月分として20万円

- 来期11月から10月分として240万円

今期10月分の20万円+来期20万円×12ヶ月=260万円

当期の1ヶ月分と来期の12ヶ月分を合わせた合計13ヶ月分の260万円が当期損金計上額となります。

こちらは、決算月での加入例となります。

もし加入のタイミングが決算の2ヶ月、3ヶ月前であれば、損金計上額は280万円、300万円と多くなります。

当社の加入事例は以下をご覧ください。

残りの金額は即時償却の商品にて節税

倒産防止共済だけでは賄いきれなかった利益については、当社が経験した「即時償却の商品」であれば、決算直前でも投資金額の全額を損金計上できるようになります。

以下にて、即時償却の具体的な商品を複数ご紹介しておりますが、これらは「少額償却資産」の節税スキームを利用したものとなります。

少額償却資産を利用した節税スキームの説明と具体的な商品については以下をご覧ください。